La semana pasada fue movida tanto a nivel local como internacional: conocimos las inflaciones argentina y estadounidense (la primera dio mejores resultados que la segunda en función a las estimaciones); por eso el desempeño de los mercados locales fue bueno y no así el estadounidense. Esta semana (del 18/3 al 22/3) también es relevante en ambos niveles por la elección de tasas de la Fed y algunas publicaciones y sucesos políticos en Argentina.

Esto es lo que hay que saber para arrancar la semana.

1. Datos económicos en Argentina

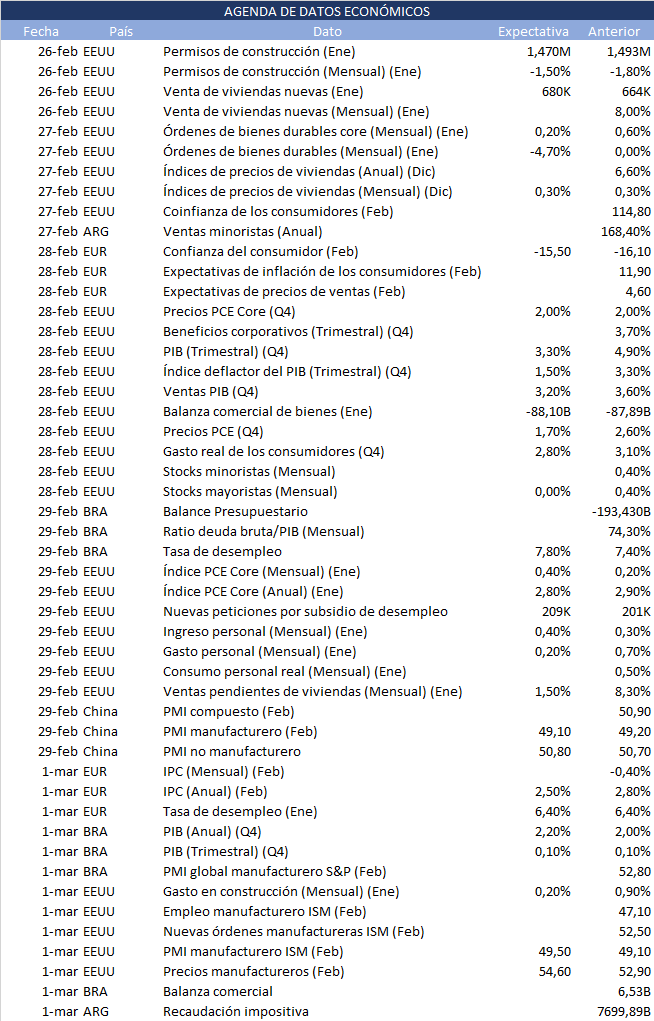

Tras una muy difícil semana en lo político por el rechazo del DNU pero alentadora en lo económico por el resultado de la inflación y el superávit financiero, esta semana tenemos publicaciones macro relevantes en Argentina: la variación del PIB anual y la tasa de desempleo del último trimestre, y la balanza comercial de febrero.

Con respecto a esto último, hay optimismo desde el gobierno; ya que se combina el nuevo esquema de pago de importaciones, el optimismo con las liquidaciones de las exportaciones del campo de los próximos meses y las compras netas en el MULC que hace ya varias semanas que trae el Banco Central. Se anticipa una mejora importante para este mes respecto de enero (1013M contra 797M de enero).

Esta semana es importante tener en cuenta que siguen las negociaciones para el tratamiento del DNU en la Cámara de Diputados, donde es más adverso para la oposición rechazar el decreto que en el Senado. De todas maneras, el oficialismo se prepara para lo peor, sosteniendo que no dará el brazo a torcer y pretende dividir el Megadecreto en varias partes e insistir con las reformas estructurales que propone para el país.

2. Desición de tasas de la Fed

Este miércoles la Reserva Federal vuelve a anunciar su decisión de tasas de política monetaria; que si bien hay un consenso generalizado de que no bajarán (la economía real resiste y la inflación no cede alejándose del target), no deja de ser relevante el Acta de FOMC y la conferencia de prensa; además del discurso de Jerome Powell del viernes, que pueden dar pautas de las instancias de decisión futuras de la Fed.

La semana pasada el IPP y el IPC núcleo aumentaron más de lo esperado, y el déficit presupuestario no da indicios de mejora. Esto se manifestó en un mal desempeño de bonos y acciones norteamericanas. Lo anterior, de la mano con la recuperación de las ventas minoristas y la producción industrial, muestra la sostenida resiliencia de la economía real, moderando las expectativas de mercado que apostaban fuerte a los recortes de tasa al inicio de este año.

3. Tasas de interés en China

El domingo se conocieron datos de la economía real china como la tasa de desempleo, la producción industrial y las ventas minoristas de China. Los datos son mixtos, ya que la producción industrial interanual superó las estimaciones (7% contra 5,3%) pero las ventas minoristas interanuales dieron un 0,1% menos (5,5% contra 5,6% estimado). Por su parte la tasa de desempleo de enero creció levemente (5,3% cuando las estimaciones coincidían con que se mantendría en 5,1%).

La recuperación que habíamos empezado a ver en estos inicios de 2024 se dio por fuertes impulsos de la política fiscal por reactivar la economía; pero la semana pasada tanto el gasto social y el crédito fueron menores a las estimaciones. Esta semana decidirá tasas de interés de política monetaria (del Banco Popular de China y de crédito a 5 años), pero se espera que se mantengan en sus valores actuales.

4. PMI en la Zona Euro

Europa también mantiene su cautela en estos momentos con respecto a su política monetaria; ya que se decidió mantener en 4,5% la tasa de política monetaria y se habló de la precaución que se tomaría antes de recortarla. Los resultados económicos son de estanflación (aunque con la inflación en baja pero que aún no alcanza el objetivo del 2% anual).

Esta semana se publican los PMI compuesto, manufacturero y de servicios y el resultado de la construcción. Poniendo el foco en el PMI, todos se espera que suban respecto de los registros anteriores, pero solo servicios supera 50 y está en el tramo de expansión: tanto manufacturero como compuesto se espera que den 47 y 49,70 respectivamente).

5. PMI y viviendas en Estados Unidos

Estados Unidos también publica este jueves los resultados de los PMI globales de S&P: servicios, manufacturero y compuesto. Tanto el manufacturero como el de servicios se estima que caerán respecto del mes de febrero (51,80 contra 52,20 el manufacturero y 52 contra 52,30 el de servicios) pero en el tramo de expansión.

Por otro lado, se publicarán las autorizaciones de obras de febrero con leves caídas respecto de enero según lo estimado, aunque en lo que a viviendas se refiere, las obras iniciadas se estima una recuperación.