Esta semana (del 4/3 al 8/3) sucede a una semana complicada para los mercados mundiales, ya que no fueron favorables los datos de consumo y la inflación se aceleró un poco. Esto no quita que la expectativa de los inversores siga en torno al soft landing que se venía esperando, por eso las acciones americanas tuvieron una buena semana. Esta semana seguiremos conociendo datos de Estados Unidos, la zona euro y China.

Esto es lo que hay que saber para empezar la semana.

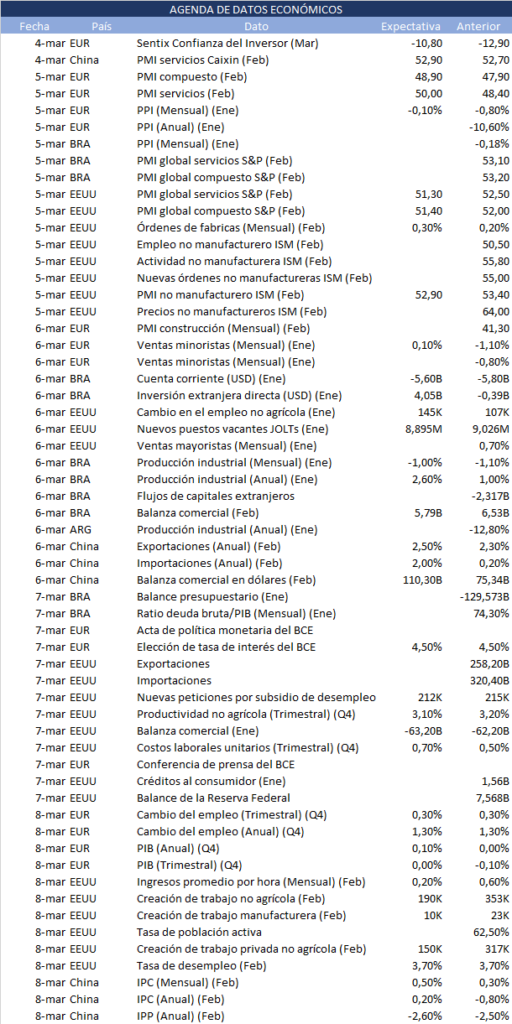

1. Empleo en EEUU

Será una semana clave para deducir en qué tipo de escenario se encuentra la economía mundial, y los datos de empleo que se conocerán esta semana de la economía estadounidense serán claves. Esta semana se publican datos de creación de empleo no agrícola, los ingresos promedio por hora, la tasa de empleo, etc.

Uno de los datos más importantes es el de la creación de trabajo no agrícola de febrero, que estima reducción a 190.000 puestos de trabajo creados, muy inferior a los 353.000 del último dato registrado. La tasa de desempleo se estima que sea estable en torno al 3,70% y se estima también una desaceleración del salario promedio por hora del 0,6 al 0,2%. Estos datos son claramente contractivos, con un último dato de inflación mayor al que se esperaba, el cual le genera una complicación a la Fed en lo que a política monetaria respecta (caídas en indicadores de la economía real e inflación muy lejana al target del 2% anual).

2. Política monetaria en la Eurozona

Este miércoles 6 de marzo, el BCE anunciará su decisión de tasas, las cuales se estima que quedarán en torno al 4,50% actual. Dado que la semana pasada las estimaciones dieron una aceleración de la inflación, es de esperar que no bajen las tasas ya que falta todavía bastante para que se alcance el target del 2% del Banco Central Europeo.

El jueves, la Presidente del BCE Christine Lagarde comparecerá en una Conferencia de Prensa para ampliar los detalles en torno a la decisión publicada el miércoles.

3. Inflación en China

El viernes se publica la inflación del IPC y del IPP de China, además de algunos otros indicadores como las exportaciones, importaciones y PMI de servicios de Caixin.

Las estimaciones de la inflación muestran un leve incremento respecto de enero (0,5% mensual mayor al 0,3% de enero); y la interanual estimada quedaría en un 0,2%; mucho mayor a la del -0,80% anterior.

Otros datos también muestran señales de recuperación como las exportaciones, con un leve crecimiento en la variación interanual esperada respecto a la de enero; con un incremento menor en las importaciones que constituye una mejora leve en la balanza comercial. El PMI de servicios de Caixin esperado es una nueva mejora respecto del de enero (52,90 esperado para febrero con respecto al de 52,70 de enero).

4. Actividad no manufacturera en EEUU

Continúan el martes varias publicaciones del Institute of Supply Management con datos relevantes para la actividad no manufacturera estadounidense. El PMI compuesto y el de servicios de S&P también se publican el martes, que estima valores mayores a 50 pero menores que los de enero; lo que implica un escenario de enfriamiento de la economía.

El PMI que se estima para esta fecha que publicará el ISM es de 52,90, inferior al 53,40 de la semana pasada. También se publican las órdenes recibidas para fábricas que se espera que aumenten en mayor proporción a enero (0,30% contra 0,20% mensual).

5. PIB y empleo en la Zona Euro

Luego de los anuncios de la política monetaria y las tasas del BCE del miércoles y la posterior conferencia de prensa del jueves, se publican los datos de la variación del PIB del último trimestre (variación trimestral y variación interanual) y de la evolución del empleo en la Eurozona.

Las estimaciones disponibles indican leves mejoras para el cuarto trimestre respecto al tercero. Esta información será relevante para anticipar las decisiones futuras del BCE, a pesar de que se publiquen luego de la presentación de las actas de política monetaria.