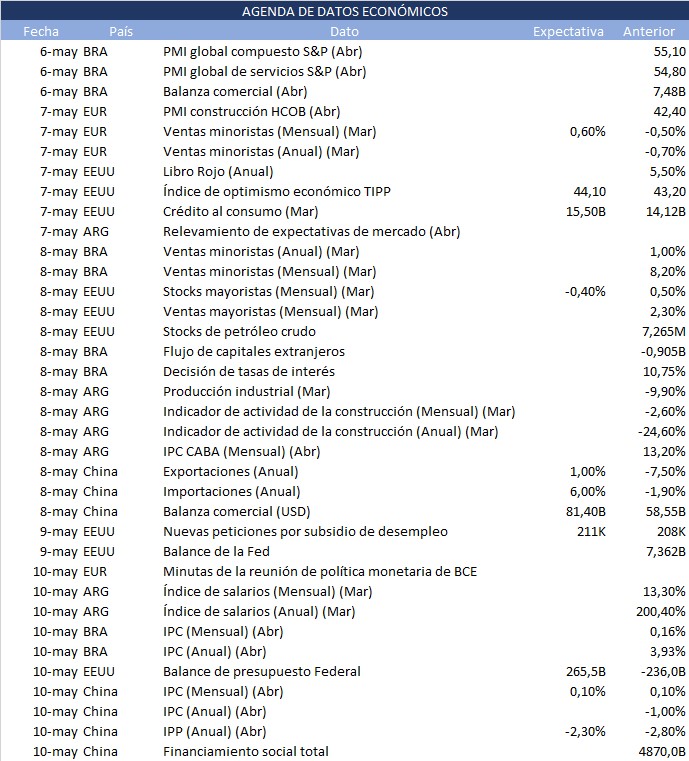

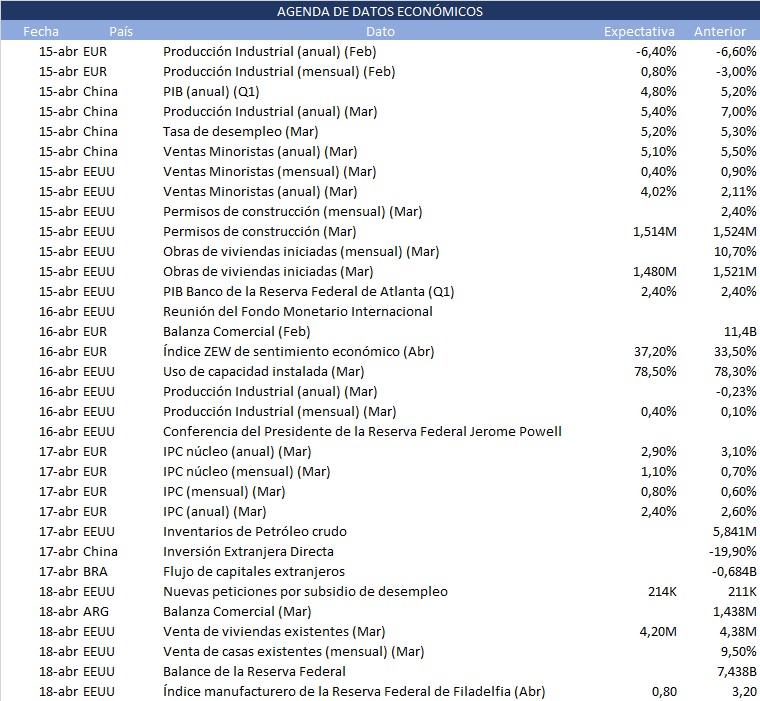

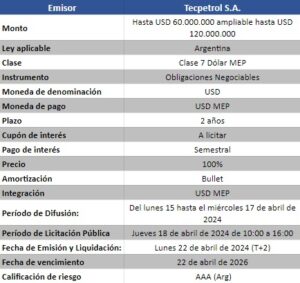

Esta semana (6/5 al 10/5) será más bien tranquila en Estados Unidos en cuanto a publicaciones económicas; no así para Argentina y otros países. En Argentina se publican indicadores macroeconómicos relevantes, mientras que en el resto del mundo la atención se pone en las presentaciones de balances. Por otro lado, Europa y China serán protagonistas en las publicaciones macro.

Esto es lo que hay que saber para comenzar la semana.

1. Semana clave en Argentina

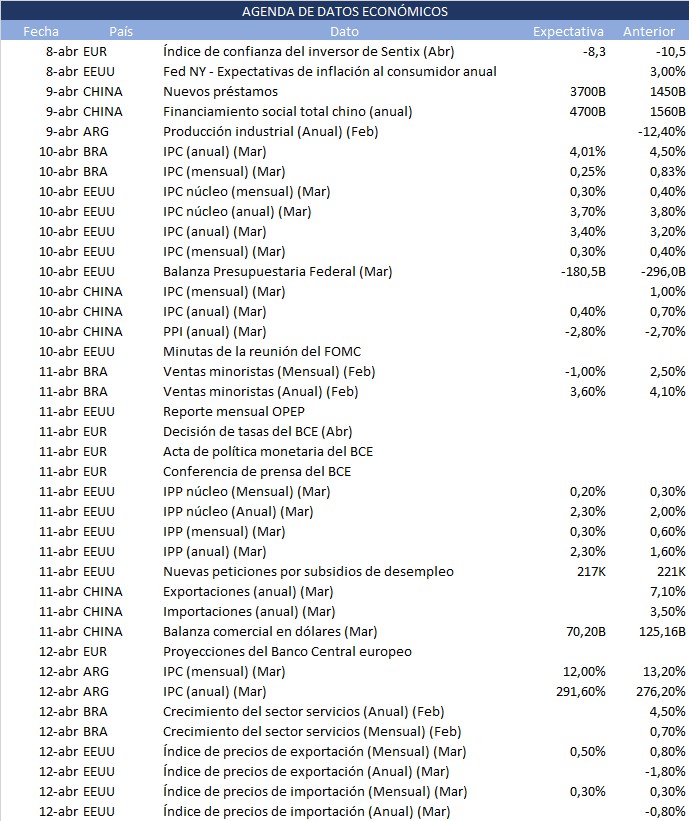

En el contexto local, la atención estará puesta en la discusión de la Ley Bases, en el IPC de CABA, y en el resultado del Relevamiento de Expectativas de Mercado del BCRA de abril, además de los indicadores sobre actividad de construcción y producción manufacturera de marzo. Mientras tanto, aumenta la tensión sindical, habrá paro general este jueves.

Luego de lograr la aprobación de La Ley Bases en la Cámara de Diputados con un gran apoyo, esta semana comenzará la discusión en Senadores; se espera que el resultado sea favorable. En caso de que así sea, habrá importantes implicaciones, una de ellas versa en el capítulo fiscal, que significa una mayor presión tributaria (con foco en Impuesto a las Ganancias), una moratoria y un blanqueo; pues el gobierno busca aumentar la recaudación fiscal.

El IPC de la Ciudad de Buenos Aires que se conocerá el miércoles, dará un primer indicio sobre el dato de inflación nacional que publicará el INDEC la semana que viene, hay positivismo en cuanto a la reducción del nivel general de precios.

Este martes se publicará el REM (Relevamiento de Expectativas de Mercado). Respecto al informe realizado para el mes de marzo, en este cuarto relevamiento del año se espera un ajuste de la expectativa de inflación; del tipo de cambio – debido a los anuncios del gobierno se espera que continúe el cepo un tiempo más – de las tasas de interés – dada la sorpresiva baja de tasa de política monetaria al 50% la semana pasada – y del nivel de actividad para el 2024, para el cual se proyecta una caída.

2. Inflación y comercio en China

La semana pasada China mostró una serie de buenos resultados, en cuanto al PMI manufacturero de NBS registró su segundo dato de expansión consecutivo. Esta información manifiesta los esfuerzos de la política fiscal para reactivar la economía china.

El miércoles se publicarán datos de variaciones interanuales de exportaciones e importaciones; además de la balanza comercial en dólares

Este viernes conoceremos el dato de inflación tanto del IPC como del IPP. Ambos exhibieron resultados interanuales preocupantes el mes de marzo, pero se espera pequeñas mejoras (el IPP -2,3% contra -2,8% interanual).

3. Presentaciones de balances

Siguen habiendo publicaciones del primer trimestre de 2024 estas semanas. Este martes presentarán resultados Walt Disney (NYSE:DISN), la energética BP PLC (NYSE:BP) y UBS (NYSE:UBS) del sector servicios. Uber (NYSE:UBER) y Toyota (NYSE:TM) presentan balances el miércoles.

La semana pasada el optimismo no solo vino de las señales positivas de la Fed, sino que también algunas publicaciones de balances dieron positivas en el sector tecnológico, que resultó en aumentos del S&P, de Dow Jones y de Nasdaq. Los sectores que más aumentaron fueron los de servicios, tecnología y consumo discrecional.

4. Minutas del BCE

Este viernes también se publicarán las minutas de la última reunión del Banco Central Europeo, para dar señales relevantes de política monetaria a más largo plazo. Si bien la inflación anual acumulada está siendo ligeramente superior al objetivo, hay señales de tres recortes este año priceadas por los mercados y hay chances de que el primero sea en junio. El principal problema está relacionado a lo que pase en la Reserva Federal, ya que no se considera positivo para la Zona Euro desde el BCE que exista una mayor brecha entre tasas con la Fed, porque debilitaría al Euro.

5. Construcción e industria en Argentina

En cuanto al sector real, el miércoles el INDEC publicará el índice de producción industrial manufacturero (IPI); además de los indicadores de coyuntura de la actividad de la construcción de marzo. Ambos índices en el mes de febrero sufrieron una caída interanual (9,9% y 24,6% respectivamente) y mensual respecto a enero (0,7% y 2,6% desestacionalizados). No se espera una sustancial mejora de estos indicadores.