Esta semana (14/2 al 16/2) será más corta debido a los feriados que tuvimos el lunes 12 y el martes 13 de febrero por el Carnaval; pero en esos días el mundo no estuvo inactivo: Estados Unidos publicó la inflación (0,3% mensual, por encima de lo esperado) y la Unión Europea el PIB, mientras que China se mantuvo inactiva por las festividades de Año Nuevo Chino. Los mercados reaccionaron negativamente al dato de inflación mencionado. Sin embargo, abre hoy con un Euro Stoxx positivo por la variación del PIB en línea con las expectativas que tenía el mercado.

Esto es lo que hay que saber para arrancar esta semana.

- Inflación en EEUU

El día de ayer, Estados Unidos publicó la inflación del mes de enero con resultados sorpresivos por encima de las expectativas, ya que registró un 0,3% cuando se esperaba un 0,2%. El valor publicado del IPC Core fue mayor, de un 0,4% en enero. Las alzas fueron causadas por subas en los sectores de viviendas, salud y transporte.

Este dato impactó fuerte en el mercado, cuyas expectativas de recorte se trasladaron a junio porque se ve más lejana la posibilidad de acercar la tasa de inflación al target del 2% anual. Cayeron los principales commodities exceptuando el petróleo (aumentó por las continuas tensiones en el Medio Oriente), los índices de renta variable operaron a la baja y subieron los yields de los bonos. El dólar se fortaleció respecto de todas las divisas.

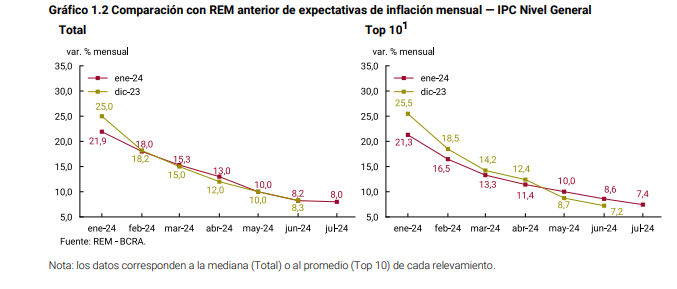

2. Inflación en Argentina

El miércoles 14 de febrero, se publica la inflación mensual del IPC de enero. Se estima que será del 21,9% (publicado en el REM correspondiente al mes de enero), unos puntos por debajo de la del mes de diciembre que fue del 25,5%. Según ese relevamiento es el inicio de caídas consecutivas de la inflación en los próximos meses hasta situarse cerca del 8% en julio.

Este es un muy buen indicio para el gobierno, debido a que tras el revés sufrido respecto a la Ley Bases y su vuelta a comisión (que era clave para reflejar la capacidad del gobierno de llevar a cabo las medidas de ajuste fiscal) aún el Gobierno puede combatir la inflación y equilibrar las cuentas fiscales.

A su vez, se conoció recientemente el IPCBA (IPC de la Ciudad de Buenos Aires) que arrojó un 21,7% y un 238,5% de variación interanual. Es importante considerar que la medición de CABA en diciembre midió 4,4 puntos porcentuales por debajo de la del INDEC.

3. Ventas minoristas e industria en Estados Unidos

Luego de la sorpresa por el dato de inflación de los Estados Unidos, se conocerán el día jueves otros datos de la economía real que no hay que perder de vista: ventas minoristas y otros datos relacionados a la actividad industrial: la producción y la tasa de utilización de la capacidad instalada de enero, entre otros datos.

La resistencia de los datos económicos fue lo que hizo dudar a los responsables de la política económica sobre los recortes de tasa, y más aún ahora que la inflación mensual fue mayor a lo que se estimaba. La semana pasada las peticiones nuevas por subsidios de desempleo se han mantenido en los 219.000, y los últimos registros de producción industrial son positivos. Se espera una leve caída en las ventas minoristas pero un leve aumento de la tasa de uso de la capacidad instalada de la industria.

4. PIB y empleo de la Eurozona

Hoy miércoles 14 de febrero se publicaron varios datos de economía real de la Zona Euro. Arrancamos el día conociendo el dato del PIB del último semestre que se mantuvo estable, mejorando desde el semestre anterior que había registrado una caída del 0,1%. El cambio en el empleo fue del 1,3% (aumentó en la misma proporción que en el dato anterior) y un poco por encima de lo que se estimaba (1,1%).

Tras haber cerrado un 1% abajo el día de ayer por lo ocurrido con la inflación estadounidense, el índice Euro Stoxx 600 hoy abre positivo porque el dato del PIB fue en línea con lo esperado.

5. Inflación y PIB en el Reino Unido

Tras haber publicado la inflación mensual el martes 13 (el IPC registró un -0,6% mensual en enero), el jueves 15 de febrero se publican datos de PIB, producción industrial, índice de servicios, etc. Se estima en el caso del PIB una caída mensual del 0,1% y una del 0,4% para la producción industrial; mientras que se espera un aumento del 0,1% en servicios.

El viernes 16 también conoceremos el dato de las ventas minoristas del Reino Unido, que habían caído un 3,3% mensual en diciembre pero que en enero se estima un aumento del 1,5%.