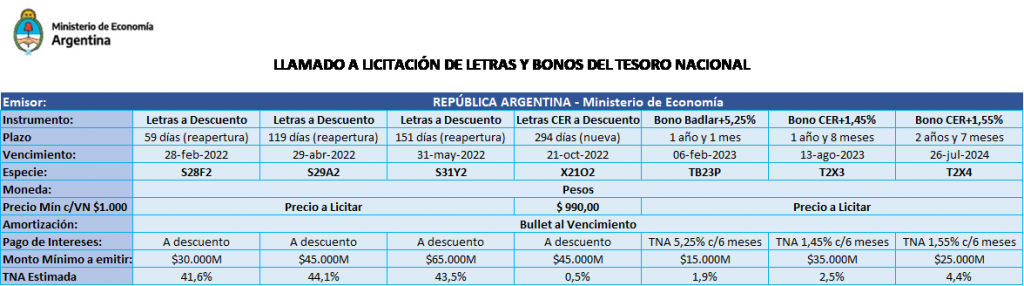

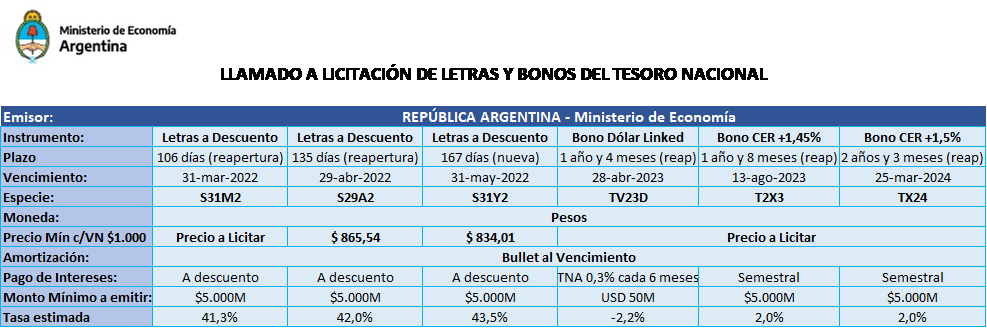

En esta oportunidad, el Ministerio de Economía de la Nación licita Letras en Pesos y Bonos del Tesoro Nacional.

Fecha de licitación: miércoles, 29 de diciembre

Fecha de liquidación: lunes, 03 de enero

Para ver el aviso oficial, haga click aquí

Detallamos las características de los instrumentos a emitir: