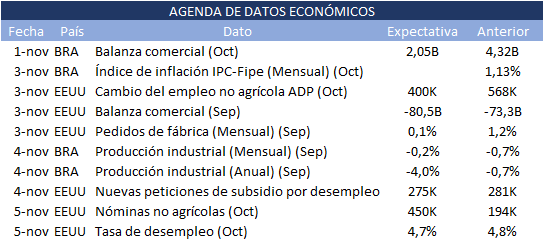

Mientras continúan la presentación de resultados, la cifra macroeconómica más relevante de la semana se conocerá el miércoles en EE UU cuando se publique el IPC de octubre. En este sentido, se estima un repunte de un 0,5% mensual (frente al 0,4% mensual el mes anterior) y de un 5,8% interanual. Estos datos se conocerán en una coyuntura marcada por la decisión de la Fed de iniciar la retirada progresiva de estímulos monetarios (tapering) en noviembre, reduciéndolos en 15.000 millones de dólares al mes.

En nuestro país, esta semana llegará un dato económico clave y el más esperado, la inflación de octubre. Luego de que el mercado ajustó proyecciones para este mes, se espera un incremento alrededor del 3%, levemente menor a la inflación de septiembre que alcanzó un 3,5%.