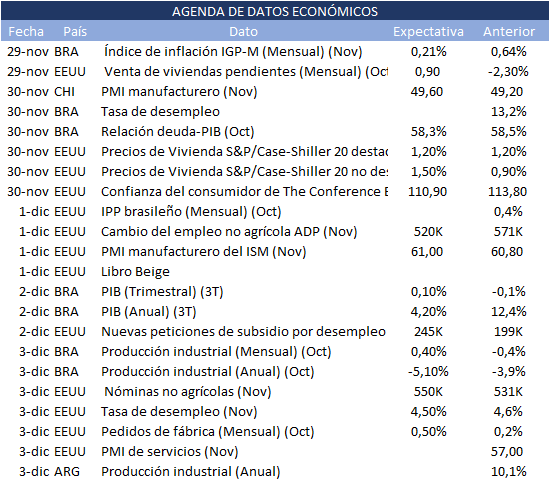

La semana comienza con las mismas incertidumbres que dejó el cierre del viernes: qué puede pasar y qué medidas sanitarias se tomarán en el Viejo Continente y en el Hemisferio Norte respecto a la nueva cepa de covid.

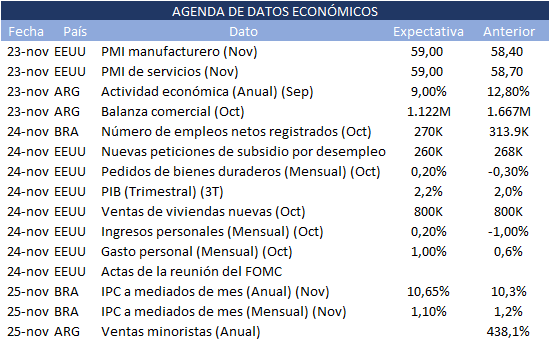

Por otro lado, muchos indicadores económicos se darán a conocer en EEUU esta semana, entre los cuales, destacan por su importancia: los índices de manufactura y servicios del Institute for Supply Management (el miércoles), junto con datos sobre las ventas pendientes de viviendas (el lunes), la confianza del consumidor (el martes) y el Libro Beige de la Fed (el miércoles). Pero sin dudas, el principal dato a monitorear será la tasa de desempleo de noviembre, ya que si denota recuperación, la Reserva Federal podría acelerar la reversión de su programa de estímulo de 120.000 millones de dólares al mes en su próxima reunión a mediados de diciembre

En Brasil, los principales datos económicos estarán referidos a la inflación, la producción industrial, el desempleo y el PBI. Mientras que en Argentina se dará a conocer la producción industrial hacia el cierre de la semana. Sin embargo, en nuestro país, los ojos del mercado estarán puestos en los eventuales avances concretos en las negociaciones con el FMI.