Las Com. “B” 12695, y la Com. “A” 7918, del BCRA dieron a conocer los detalles de los Bonos para la Reconstrucción de una Argentina Libre (BOPREAL).

Se emitirán tres series de estos bonos. Los mismos serán ofrecidos para personas humanas y jurídicas que tengan deudas pendientes con el exterior por la importación con derecho aduanero anterior al 12 de diciembre de 2023 o servicios efectivamente prestados con anterioridad a esa fecha.

A partir del 26 de diciembre, el BCRA comenzará a ofrecer al mercado -mediante licitaciones periódicas- las series 2 y 3 del BOPREAL por los montos máximos establecidos en función de los datos provistos por el padrón de deudas comerciales de importadores.

Los importadores de bienes podrán solicitar la suscripción, en licitación primaria, de las distintas series de BOPREAL por hasta el monto pendiente de pago que consta en el seguimiento de pago de importaciones de bienes (SEPAIMPO) para sus oficializaciones con registro de ingreso aduanero anterior al 12 de diciembre de 2023.

La Com. “A” 7925 estableció que las entidades que concreten ofertas de suscripción a nombre de clientes que deseen suscribir BOPREAL deberán verificar, entre otras cosas, que la obligación que tienen los clientes califica como deuda por importaciones de bienes y servicios, que se cuenta con una declaración jurada del cliente que deja constancia que la deuda por la cual se solicita la suscripción se encuentra pendiente de pago, etc.

También se establece que los importadores de bienes y servicios que suscriban BOPREAL correspondientes al mayor plazo ofrecido, con anterioridad al 31 de enero de 2023 (originalmente era con anterioridad al 31 de diciembre hasta que se actualizó en la comunicación “A” 7941/2024 del Banco Central) y por un monto igual o mayor al 50% del total pendiente de sus deudas elegibles, podrán acceder al MULC desde el 1 de febrero de 2024 para pagar dichas deudas comerciales por la importación de bienes y servicios previas al 13 de diciembre de 2023 por un monto equivalente al 5% del monto suscripto de dicha especie.

Las entidades financieras podrán dar acceso al MULC para el pago de sus deudas comerciales a los clientes que posean BOPREAL y hayan cobrado de estos bonos el concepto de intereses o amortización.

Tambie se detalla que la venta con liquidación en moneda extranjera en el país o en el exterior de los BOPREAL, o la transferencia de estos bonos a depositarios del exterior, cuando sean realizados por hasta el monto adquirido en la suscripción primaria por aquellos que participaron en dicha instancia no tendrá en cuenta las declaraciones juradas previstas en los puntos 3.16.3.1 y 3.16.3.2 de las normas de “Exterior y Cambios” (compromiso a no operar o haber operado MEP o CCL por una cantidad determinada de días).

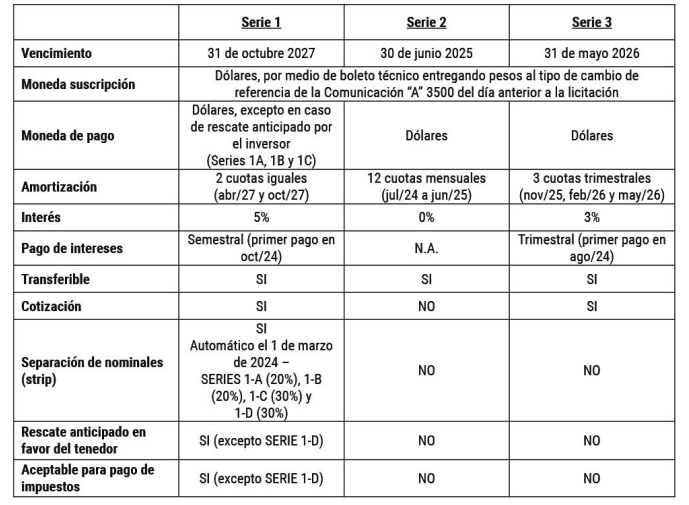

El BCRA ofrecerá tres series de bonos:

El Decreto 72/2023, con fecha 21 de diciembre, estableció que BOPREAL serie 1 (menos la 1D) podrán darse en pago para la cancelación de obligaciones impositivas y aduaneras (salvo ciertas excepciones). Los bonos admitidos para el pago de impuestos son únicamente aquellos emitidos hasta el 31 de marzo de 2024. El valor que se tomará para el pago de impuestos es el valor técnico del bono calculado al tipo de cambio que resulte aplicable.

Según el Decreto, el monto máximo para el pago de impuestos a partir de los bonos está estipulado en USD 3.500 millones, debiéndose utilizar según el siguiente cronograma: i) hasta USD 1.000 millones desde 30 de abril de 2025 hasta el 29 de abril de 2026; ii) hasta USD 1.000 millones desde 30 de abril de 2026 hasta el 29 de abril de 2027; iii) hasta USD 1.500 millones desde 30 de abril de 2027 hasta el 31 de octubre de 2027.

La suscripción en pesos de estos bonos queda alcanzada del impuesto PAÍS aunque la alícuota será de 0% si la suscripción se realiza antes del 31 de enero de 2024, inclusive. A partir de esa fecha la alícuota será aquella que corresponda aplicar a las operaciones de importaciones de bienes y servicios hasta el 12 de diciembre de 2023.

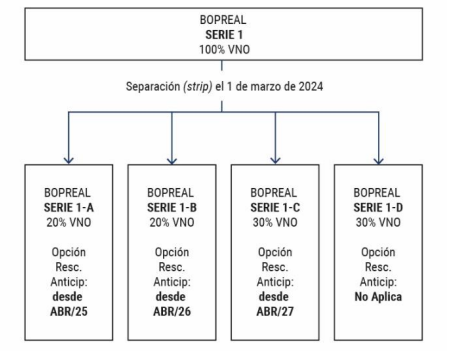

El bono con mayor vencimiento (serie 1) podrá ser separado de forma independiente (strip) en 4 series: A, B, C y D. Las series A, B, C y D serán equivalentes al 20%, 20%, 30% y 30% de los nominales de la serie, respectivamente. Las series A, B y C tendrán una opción de rescate a favor del tenedor.

Dicha opción permitirá a los tenedores de las series 1A, 1B y 1C solicitar el rescate anticipado del bono a partir de las fechas estipuladas (a partir del 30 de abril de 2025 para la serie 1A, del 30 de abril de 2026 para la serie 1B y del 30 de abril de 2025 para la serie 1C). Si bien los bonos pagan renta y amortización en dólares, conforme a su cronograma de pago de intereses y capital, el rescate se hará en pesos al tipo de cambio de referencia (Com. “A” 3500) del día que se ejerció la opción. La liquidación se hará en T+2.

Licitacion de los Instrumentos.

Teniendo en consideración que las Series 2 y 3 tendrán límites máximos en cuanto a sus montos de emisión y que la prioridad de asignación de dichos títulos sólo podrá ser determinada una vez que se cuente con la información del Padrón de Deudas Comerciales con el Exterior, el BCRA prevé comenzar con el ofrecimiento de la Serie 1 por medio de licitaciones periódicas para que aquellos importadores que lo consideren oportuno puedan participar tempranamente. En la medida que se vaya canalizando una porción significativa del stock de deuda comercial con el exterior pendiente de pago por medio de la Serie 1, disminuirá la necesidad de limitar las futuras adjudicaciones de las Series 2 y 3.

Fecha de emisión: sólo hay para el BOPREAL Serie 1 por el momento. Será el 26/12/2023, y se licitarán al menos 2 veces por semana hasta fines de enero de 2024. El resto de los bonos se estudiará en función del Padrón de Deudas Comerciales con el Exterior y tendrán límites máximos de emisión.