Los mercados aguardan una reunión de política monetaria de la Reserva Federal de suma importancia esta semana (11/12 al 15/12), así como las declaraciones del presidente de la Fed, Jerome Powell, que probablemente jugarán un papel clave en las expectativas de posibles futuros recortes de tipos de interés por parte del banco central estadounidense. Por otra parte, Cigna (NYSE:CI) habría puesto fin a las conversaciones para fusionarse con su rival Humana (NYSE:HUM), abandonando un acuerdo que habría creado un gigante de los seguros de 140.000 millones de dólares.

He aquí las cinco cuestiones principales de las que hay que estar pendientes este lunes en los mercados financieros.

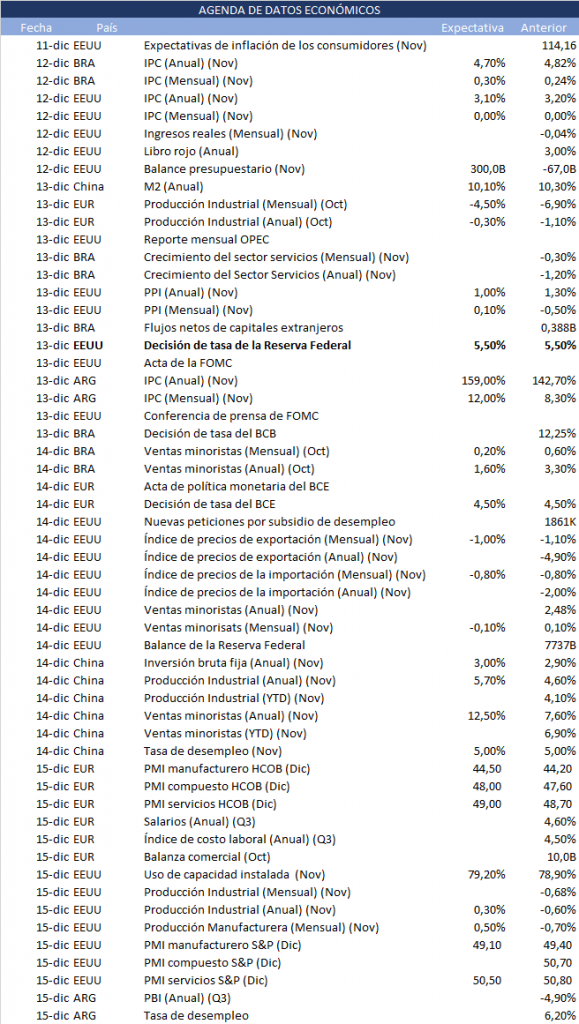

1. Inflación en Estados Unidos

Los responsables de la política monetaria de la Reserva Federal tendrán la oportunidad de analizar los datos clave de inflación de noviembre antes de dar a conocer su última decisión sobre los tipos de interés a finales de esta semana.

Los economistas creen que el índice general de precios al consumo anual del mes pasado habrá alcanzado el 3,1%, desacelerándose ligeramente desde el 3,2% de octubre. En términos intermensuales, se espera que la lectura se haya mantenido sin cambios, en línea con el 0,0% de octubre.

Se espera también que los llamados precios al consumo “subyacentes”, de los que se excluyen los elementos volátiles como los alimentos y la energía, hayan subido un 4,0% anual, igual que el mes anterior. Sobre una base mensual, la subida de los precios subyacentes se estima en un 0,3%, por encima del 0,2% de octubre.

2. Decisión de la FED

El miércoles 13 de diciembre, los ojos se posarán en la decisión de política monetaria de la Fed, la cual tiene el potencial de generar volatilidad en el tipo de cambio y los mercados accionarios. Para esta reunión, los mercados y analistas dan por hecho que las tasas de interés se quedarán sin cambios, en el rango de 5.25 a 5.50%, asumiendo que el ciclo alcista actual ya alcanzó la tasa terminal.

El mercado asigna una probabilidad de 97% de que la tasa se mantenga sin cambios en 5.50%. Adicionalmente, dará a conocer la actualización de pronósticos económicos, teniendo mayor relevancia la expectativa para la tasa de referencia.

Gran parte de la atención se centrará probablemente en las declaraciones del presidente de la Fed, Jerome Powell, ya que se enfrenta a la presión de establecer un calendario para futuros recortes de tipos. Parece que Powell, que ha subrayado que la Fed solo se moverá “con cuidado”, intenta dar al banco cierta flexibilidad de cara a sus próximas decisiones.

Además, el jueves tendrán lugar reuniones de política monetaria en el Banco Central Europeo, el Banco de Inglaterra y el Banco Nacional Suizo.

3. Goldman augura dos recortes de tipos de la Fed en 2024

Los analistas de Goldman Sachs (NYSE:GS) han pronosticado que los responsables de la política monetaria de la Reserva Federal recortarán los tipos de interés dos veces a finales del año que viene y han adelantado la fecha prevista para el primer recorte al tercer trimestre.

Citando “mejores noticias de inflación”, la GS dijo en una nota a sus clientes fechada el 10 de diciembre que los recortes ahora podrían “llegar un poco antes”. Goldman había estimado anteriormente que el recorte inicial tendría lugar el próximo mes de diciembre.

Tras los datos de empleo de la semana pasada y otras cifras que reflejan que la subida anual de los precios subyacentes de octubre ha sido la más discreta de los dos últimos años, los mercados creen ahora que hay casi un 50% de probabilidades de un recorte de un cuarto de punto de los costes de endeudamiento desde su rango actual del 5,25%-5,50% este mismo próximo mes de mayo, según el Barómetro de Seguimiento de los Tipos de la Fed de Investing.com. Las probabilidades de un recorte en la reunión de la Fed de marzo se sitúan ligeramente por debajo del 43%, frente al 53% de la semana anterior.

4. Cigna abandona sus planes de fusión con Humana

La aseguradora de salud estadounidense Cigna ha puesto fin a su intento de adquirir a su homóloga Humana, según informan varios medios de comunicación, desechando un acuerdo que habría creado un gigante de los seguros valorado en más de 140.000 millones de dólares.

Según los informes, ni Cigna ni Humana fueron capaces de llegar a un acuerdo financiero, además de temer el intenso escrutinio regulatorio que probablemente habría suscitado la operación. En el pasado, las autoridades de defensa de la competencia han rechazado iniciativas similares de consolidación del sector estadounidense de los seguros sanitarios.

El abandono de las negociaciones se produce en un momento en que Cigna, con sede en Connecticut, ha anunciado su intención de realizar una recompra adicional de acciones por valor de 10.000 millones de dólares. En un comunicado, el presidente David Cordani argumentó que las acciones de la compañía están “considerablemente infravaloradas y las recompras representan un despliegue de capital que mejora la valoración”.

5. Nuevas medidas económicas en Argentina

El gobierno de Javier Milei realizará sus primeros anuncios económicos este martes, mientras que los mercados financieros de Argentina aguardaban por los detalles de la prometida terapia de “shock” para reactivar la economía del país latinoamericano.

Se espera que el nuevo ministro de Economía, Luis Caputo, sea quien anuncie el martes las primeras medidas. Como el flamante oficialismo se encuentra en minoría en el Congreso, se prevé que sean iniciativas que no necesiten respaldo legislativo -como sucedería con la privatización de empresas o la adopción del dólar como moneda- o no disparen fuertes polémicas.

El discurso de Milei al tomar la presidencia fue escaso en detalles, pero reiteró que habría que aplicar un ajuste fiscal equivalente al 5 % del PIB mediante recortes que recaerían “en el Estado y no en el sector privado”.

Los inversores ahora están esperando ver qué tan rápido se mueve y conocer más detalles.