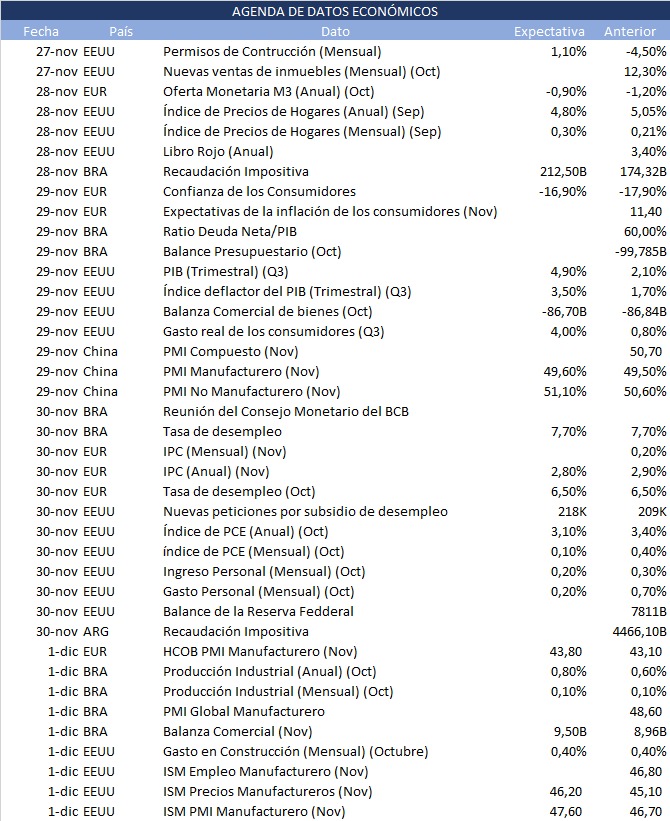

La atención se centrará esta semana (27/11 al 01/12) en los datos de inflación. Los inversores están en vilo a la espera de conocer cuándo empezarán a bajar los tipos de interés a escala mundial. La OPEP+ se reúne para debatir las reducciones de producción de petróleo y los datos de China ofrecerán nuevas perspectivas del panorama económico de la segunda economía mundial.

Esto es lo que hay que saber para comenzar la semana.

1. Datos de inflación de Estados Unidos

Tras una lectura de inflación de los precios al consumo sin cambios en octubre, los mercados esperan que el informe de inflación de Estados Unidos que se publica el jueves refuerce los argumentos a favor de que la Reserva Federal está poniendo fin a las subidas de tipos.

Todo apunta a que el indicador de inflación favorito de la Reserva Federal, el índice de precios de los gastos de consumo personal, haya subido un 0,1% en noviembre. El índice PCE subió un 0,4% en septiembre, igualando el incremento de agosto.

Se espera que el índice subyacente, del que se excluyen los costes de los alimentos y los carburantes y que se considera un mejor indicador de la inflación subyacente, haya subido un 3,5% interanual.

Otros datos económicos relevantes de esta semana son el índice confianza de los consumidores de noviembre, que en octubre registró su tercer descenso mensual consecutivo. También se publicará la primera revisión del PIB del tercer trimestre, las cifras de venta de vivienda nueva de octubre, el informe semanal de solicitudes de subsidio por desempleo y el Libro Beige de la Fed.

2. ¿Repunte de fin de año?

Los indicios de que la recuperación del mercado bursátil estadounidense se está extendiendo más allá de los llamados Siete Magníficos —grupo formado por empresas tecnológicas y de crecimiento de gran capitalización— están alimentando las esperanzas de los inversores de que se produzca un repunte de aquí a finales de año.

El grupo de valores de los Siete Magníficos está formado por Apple (NASDAQ:AAPL), Microsoft (NASDAQ:MSFT), Alphabet (NASDAQ:GOOGL), Amazon (NASDAQ:AMZN), Nvidia (NASDAQ:NVDA), Meta (NASDAQ:META) y Tesla (NASDAQ:TSLA) y, en conjunto, su ponderación en el índice S&P 500 asciende a un 28%. Representan casi el 50% de la ponderación del Nasdaq 100, que ha subido casi un 47% en lo que va de año.

Las acciones suben con fuerza, y el S&P 500 ha avanzado aproximadamente un 10% en las tres últimas semanas, impulsado por el descenso del rendimiento de los bonos del Tesoro y el enfriamiento de la inflación, que podría indicar el fin de las subidas de tipos de la Reserva Federal.

A lo largo de la semana, los inversores conocerán más datos sobre la inflación y la confianza de los consumidores (véase más arriba), pero unos datos más sólidos de lo previsto podrían provocar una venta masiva de bonos del Tesoro, con el consiguiente aumento del rendimiento.

3. Reunión de la OPEP

El petróleo cayó el viernes, pero los precios registraron su primera semana de ganancias en más de un mes a la espera de la reunión de esta semana para decidir sobre los recortes de producción en 2024.

Las ganancias de la semana se producen en un momento en el que la OPEP+ se prepara para la reunión del jueves en la que las reducciones de producción ocuparán un lugar destacado en el orden del día, tras las recientes caídas de los precios a causa de las preocupaciones en torno a la demanda y el aumento del suministro; en particular de los productores no pertenecientes a la OPEP.

El grupo OPEP+, formado por la Organización de Países Exportadores de Petróleo y sus aliados, entre ellos Rusia, sorprendió al mercado el pasado miércoles al posponer su reunión prevista para el 26 de noviembre al 30 de noviembre, ya que los productores no conseguían alcanzar un acuerdo sobre los niveles de producción.

4. Inflación de la eurozona

La eurozona publicará el jueves unos datos de inflación que apuntan a una nueva moderación de la presión sobre los precios en noviembre.

Se espera que la inflación de los precios al consumo alcance una tasa anual del 2,8%, bajando ligeramente frente al 2,9% del mes anterior. Todo apunta a que la inflación subyacente disminuya hasta el 3,9%.

Pero a pesar de los indicios de que la inflación se está enfriando, la presidenta del Banco Central Europeo, Christine Lagarde, ha advertido de que los costos de endeudamiento tendrán que seguir siendo restrictivos más tiempo.

El jueves pasado, las actas de la última reunión de política monetaria del BCE indicaron que los miembros del comité están de acuerdo en que deberían estar preparados para volver a subir los tipos si fuera necesario.

No se prevé que la inflación vuelva al objetivo del BCE del 2% hasta el segundo semestre de 2025.

5. Perspectivas en China

China publicará el jueves los índices oficiales de gestores de compras de noviembre, y los inversores estarán pendientes de cualquier indicio de recuperación de la segunda economía mundial.

En octubre, los datos mostraron que la actividad industrial volvió a caer en terreno de contracción a pesar de una serie de medidas gubernamentales destinadas a apuntalar la maltrecha economía, que se ha visto lastrada por el debilitamiento del consumo y una crisis del sector inmobiliario del país cargado de deuda, que comprende alrededor de una cuarta parte del producto interior bruto.

La economía china creció un 4,9% más rápido de lo previsto en el tercer trimestre, pero Pekín aún tiene por delante una ardua batalla para alcanzar su objetivo de crecimiento anual en torno al 5%.