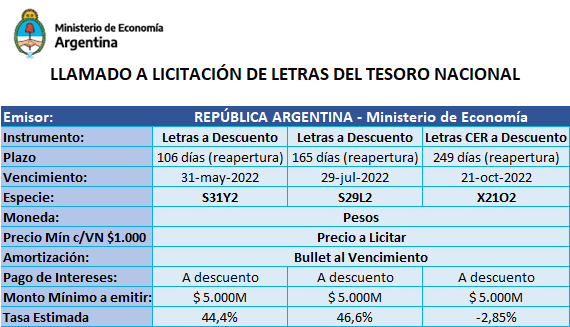

En esta oportunidad, el Ministerio de Economía de la Nación licita Letras en Pesos y un Bono del Tesoro Nacional.

Fecha de licitación: jueves, 24 de febrero

Fecha de liquidación: miércoles, 02 de marzo

Para ver el aviso oficial, haga click aquí

Detallamos las características de los instrumentos a emitir:

Para más información:

- Ingresá a nuestra web www.petrini.com.ar.

- Comunicate por teléfono: +54 (351) 423-0048 o por email info@petrini.com.ar

- O coordiná una reunión en nuestras oficinas comerciales: 25 de Mayo 267 – Piso 3 – Córdoba, Argentina.