Luego de meses de bajísima volatilidad en los mercados del mundo, el escenario para 2022 comenzó con alta incertidumbre. El retiro de estímulos monetarios por parte de los principales bancos centrales en respuesta a niveles crecientes de inflación y para impulsar sus economías, puso en alerta a los inversores. A este panorama se le sumó el conflicto entre Rusia y Ucrania que complicaría el crecimiento mundial y sembró de dudas la continuidad del ciclo alcista que venían registrando los principales índices bursátiles. La volatilidad retorno a los mercados y el índice VIX que mide la volatilidad implícita del S&P 500 basado en los contratos de futuro se disparó a niveles de 30.

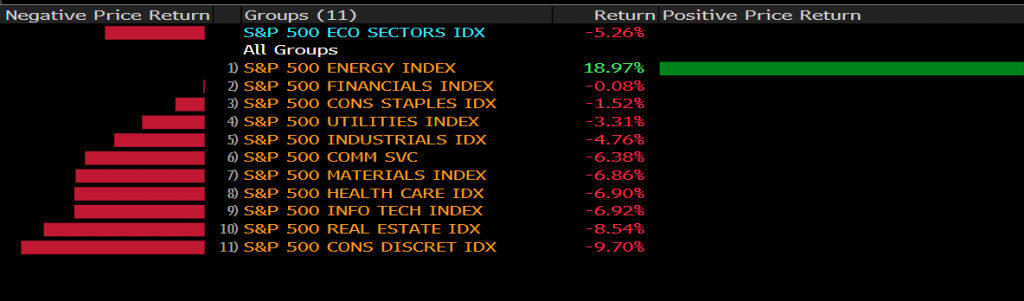

Este contexto fue, probablemente, el detonante para que los inversores deshicieran posiciones que registraban altas valoraciones y se volcaran hacia sectores que se beneficiarían con la vuelta a la normalidad de las actividades económicas luego del parate provocado por la pandemia. El energético fue, sin dudas, el único sector destacado que termino el mes con fuertes alzas. Previsiones de mayor demanda conforme avance la actividad económica, sumado a las tensiones por el conflicto geopolítico y una escasez de oferta de crudo provocaron un avance del precio llevando al Brent a una suba del 17% sólo en el primer mes del año. El aumento en la volatilidad registrada en enero encuentra también parte de su explicación en una muy elevada participación de inversores minoristas en el trading de acciones.

Los mercados internacionales presentaron comportamientos divergentes para las acciones, con mercados desarrollados mostrando una pobre performance, mientras que los mercados emergentes registraron retornos positivos.

En EEUU, el S&P500 (SPX) y el Nasdaq Composite culminaron el mes con una pérdida superior al 5%, la más alta desde comienzo de la pandemia en marzo de 2020, mientras que el Dow Jones cedió más de un 3%. La caída de casi un 9% del Nasdaq se explica por el derrumbe de las compañías tecnológicas que fueron castigadas por las previsiones de mayores tasas de interés lo cual afectaría el crecimiento de sus ganancias futuras. Dentro de los sectores del S&P 500 el mas castigado fue consumo discrecional con una performance negativa de casi el 10%

En la Eurozona las acciones cayeron en enero. Preocupación por el lento ritmo de vacunación domino los titulares de los principales medios. La encuesta de confianza al consumidor en Europa cayo 1.7 puntos comparado con diciembre. El sector salud tuvo comportamientos positivos mientras que consumo discrecional y real estate fueron los mas perjudicados.

Los mercados emergentes tuvieron otro comportamiento reflejando cierto optimismo y anticipando una vuelta a la normalidad con expectativas de recupero económico.

Brasil viene presentando batalla contra la inflación subiendo la tasa de referencia, lo que reduce las proyecciones de nivel de actividad. No obstante, el mercado brasileño pudo defenderse bien de la caída de los mercados internaciones, y el índice Bovespa registro una suba del 7% medido en reales o del 12% medido en USD.

Los inversores se inclinaron por sectores como el financiero, real estate y energético mientras siguen monitoreando de cerca las encuestas que por el momento presenta a Luis Ignacio Lula Da Silva como favorito para las próximas elecciones que tendrán lugar en el mes de octubre en el pais carioca.

En Argentina, las novedades acerca de un entendimiento con el FMI llegaron justo para levantar un mes que estaba cerrando plano. Nuevamente aquí se destacaron las empresas energéticas y financieras. Sin embargo, la inflación, la elevada brecha cambiaria y el nivel crítico de reservas que maneja el BCRA seguirán condicionando la evolución de la economía.

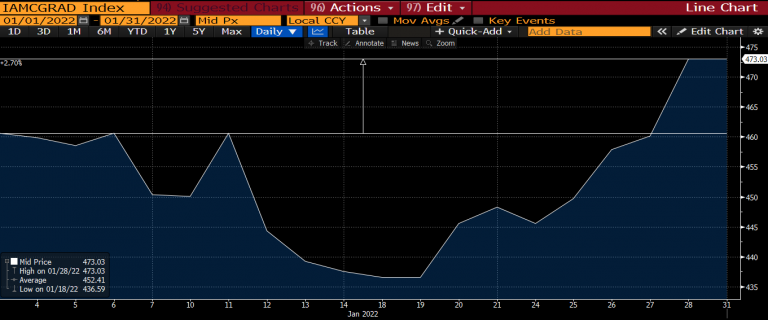

Por el lado de la renta fija, el índice de bonos en USD del IAMC (Instituto Argentino de Mercado de Capitales) luego de un comienzo negativo culmino el mes registrando una suba del 2.5% en el primer mes del año.

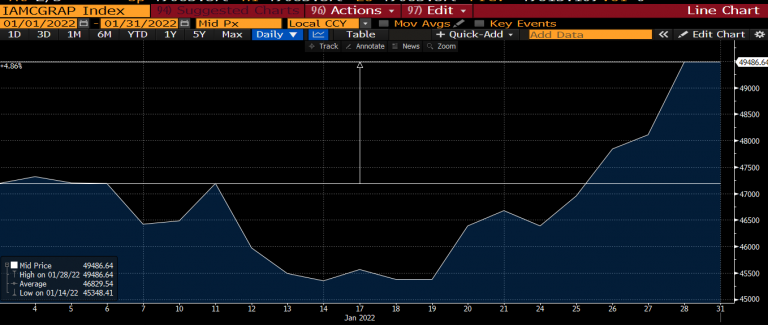

Por su parte, el índice del IAMC de Bonos en pesos, también registro un comportamiento positivo registrando subas de niveles del 4.8%.