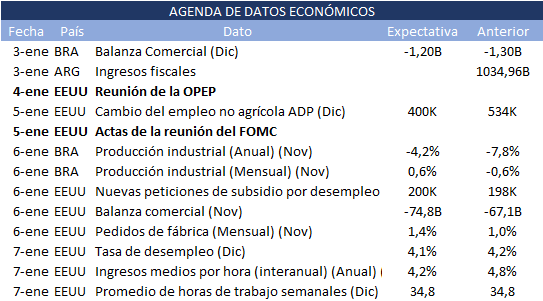

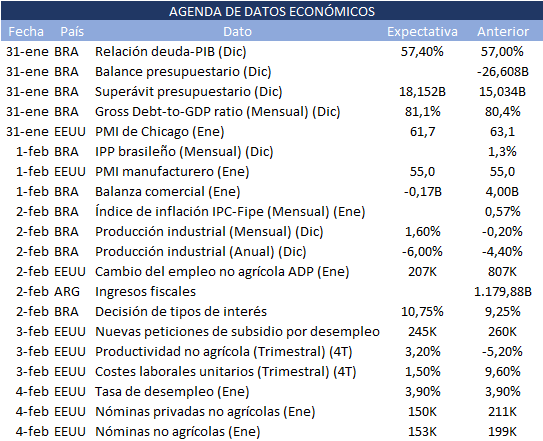

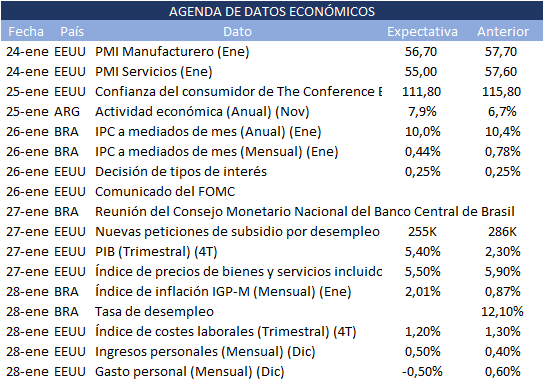

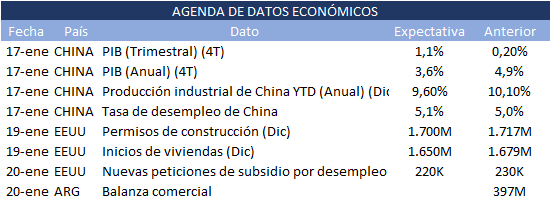

Comienza una semana con cambio de mes e intensa en datos económicos. En China, la semana entera es festiva por el nuevo año lunar. El Banco Central de Brasil, nuestro vecino y principal socio comercial, publica el déficit de las cuentas públicas y la relación entre deuda y producto interior bruto (PIB) en diciembre y en el acumulado de 2021. El Ministerio de Trabajo divulga el número de empleos formales generados por Brasil en diciembre y en el total de 2021. El martes, se conocerá también el resultado de su balanza comercial en enero y el miércoles, se divulga el crecimiento de la producción industrial en todo el 2021.

Lo que sin dudas seguirán con atención los mercados de la región será la decisión del Banco Central de Brasil respecto a la tasa básica de interés, que se espera sea corregida hacia arriba.

Entre jueves y viernes, la Oficina de Estadísticas Laborales de Estados Unidos publicará datos de empleo, en especial, el índice de desempleo correspondiente al mes de enero, después de que en diciembre se situase en el 3,9 %, la cifra más baja desde el inicio de la pandemia de covid-19.

Balances

Los informes destacados de esta semana son los de Alphabet (NASDAQ:GOOG), Amazon (NASDAQ:AMZN), Meta Platforms (NASDAQ:FB), General Motors (NYSE:GM), Ford (NYSE:F), Exxon Mobil (NYSE:XOM), Bristol-Myers Squibb (NYSE:BMY) y Merck, entre otras.

El viernes, empleados de un almacén de Amazon, en Alabama (EE. UU.) comienzan las votaciones para decidir si forman un sindicato, que sería el primero de trabajadores de esta empresa en el país, después de que los comicios del año pasado fueran invalidados por irregularidades.

Ingresá a nuestra web

Ingresá a nuestra web