Finalmente, cerrando el mes de febrero, Rusia inició la “operación militar especial” para apoyar a los separatistas de la región del Donbás, en Ucrania y se desató la crisis que se venía insinuando desde inicios de 2022, profundizando la volatilidad de los mercados. Si bien el conflicto geopolítico es entre naciones de escasa incidencia en la demanda mundial, lo son en términos de oferta de petróleo y por las repercusiones que en los mercados financieros están teniendo las medidas y sanciones de EEU y Europa hacia Rusia. Desde el pasado jueves, varias instituciones financieras de Europa y China ya han dejado de financiar el comercio de productos básicos rusos debido a la incertidumbre sobre las sanciones. Además, las refinerías de Finlandia y Suecia han dejado de importar crudo ruso. Canadá, por su parte, anunció directamente la prohibición de importar petróleo desde Rusia. Todo esto ha impulsado subas en el precio del barril que provocan preocupación a nivel mundial por los riesgos de desaceleración de las principales economías y mayor inflación.

Desde el punto de vista de las materias primas, se espera que los precios de los alimentos se mantengan elevados, dado que los mercados de materias primas ya estaban desabastecidos y con muy pocos inventarios de reserva. Rusia es un exportador clave de varias materias primas, no sólo de petróleo y gas, sino también de productos agrícolas.

Concluyendo, desde una perspectiva comercial y financiera, Rusia no es lo suficientemente importante como para hacer descarrilar la economía mundial. Sin embargo, los vínculos a través de los precios de las materias primas son clave y la agresión rusa parece que mantendrá elevados los costes de la energía y los alimentos. La caída de los precios de los activos, si se mantiene, también frenará la actividad mundial, al igual que el aumento de la incertidumbre.

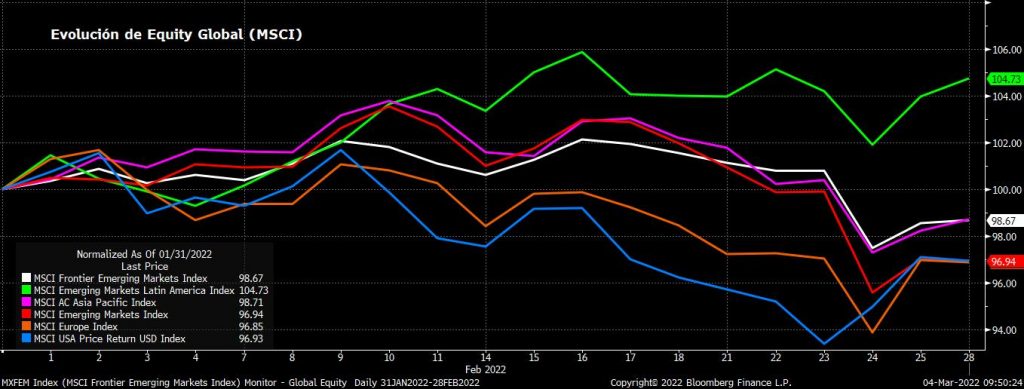

Este contexto de incertidumbre desató un fly to quality hacia los bonos del Tesoro de EEUU provocando que las tasas a 10 y 2 años bajaran a niveles de dos meses previos. La contracara fue la renta variable, ya que, en lo que va de 2022, el Nasdaq mostró una baja de 12%, el S&P del 8% mientras el Dow Jones tuvo un comportamiento más discreto, mostrando una baja del 7% en dos meses.

Europa, por su parte, ha sido una de las zonas más castigadas por los sucesos narrados, ya que depende mucho de Rusia para el suministro de gas. La situación podría complicarse si, como respuesta a las sanciones impuestas, Rusia decidiera reducir el suministro, lo cual ubicaría a muchos países europeos en una situación muy difícil.

La revisión al alza de la inflación ya redujo las previsiones de crecimiento en la zona del euro. Se espera que esa sea la región que reciba el mayor golpe en ambos frentes.

En Brasil, la bolsa de Sao Paulo, que se ha mostrado más resiliente que el resto de mercados internacionales frente a la crisis en Ucrania, el índice Ibovespa cerró febrero con una suba de casi el 9% en los dos primeros meses del año.

Debido a la suba del petróleo (por razones de oferta) y el oro (por razones de resguardo ante la crisis), los principales bancos de inversión internacionales esperan evoluciones favorables en las cotizaciones de acciones relacionadas a la energía y la minería.

En el caso de Argentina, la salida de capitales del mundo emergente no sería un riesgo directo, sino indirecto, a través de una mayor presión cambiaria y pérdida de competitividad respecto a otras economías emergentes, aún más teniendo en cuenta la política de atraso del dólar oficial que aún mantiene el gobierno.

Sin embargo, la suba de los commodities, y de los granos en particular, beneficiaría a nuestro país, cuyas exportaciones son mayoritariamente agrícolas. En el corto plazo, el valor exportado por Argentina podría incrementarse, como consecuencia del aumento de precios, en aproximadamente USD 1.800 millones de dólares. Resultado condicionado a la captura de los actuales precios, y a las cantidades de granos finalmente producidas en un escenario de déficit hídrico. Sin embargo, el valor de las importaciones de combustibles e insumos agropecuarios también se incrementaría, afectando negativamente la balanza comercial, y limitando las posibles ganancias que podrían obtener los productores por el mayor precio de los granos.

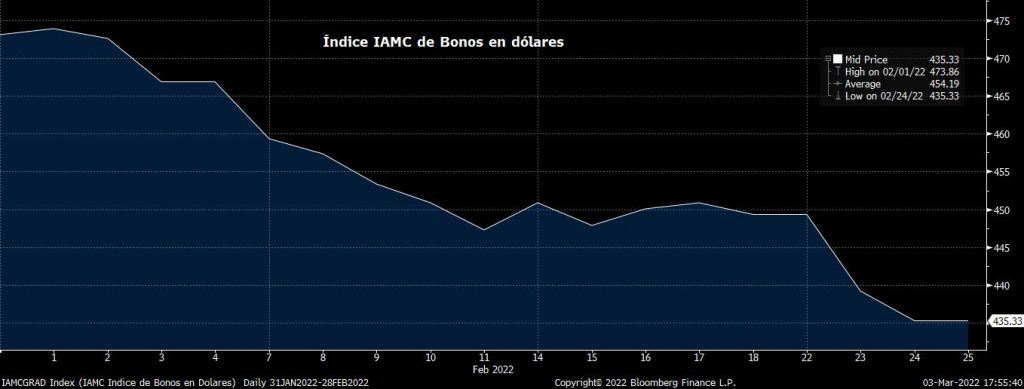

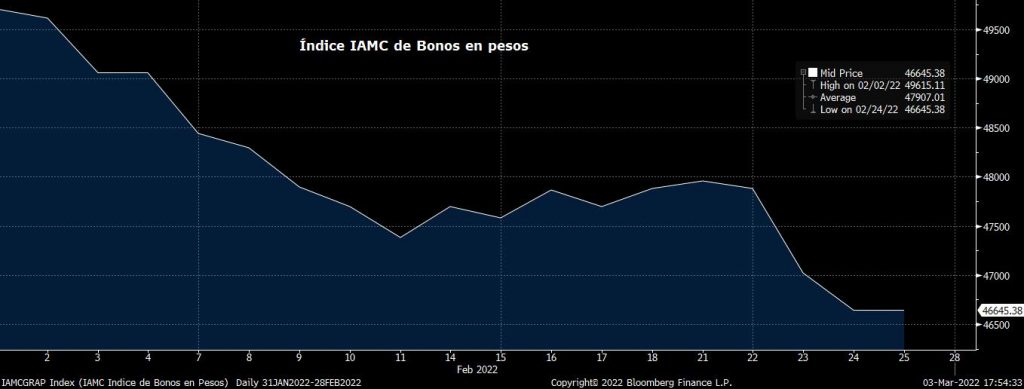

La evolución de los bonos argentinos no fue ajena a la volatilidad. El índice IAMC de bonos en dólares mostró una baja de más del 10% durante febrero, mientras que el de bonos en pesos registró una baja algo menor al 7%