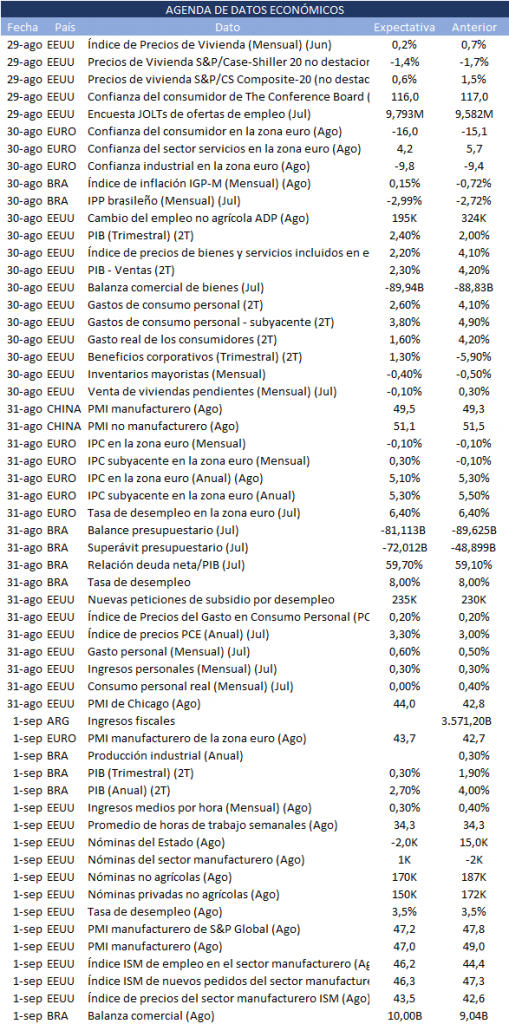

El interés de los inversores esta semana (28/08 al 01/09) estará puesto en la publicación de la inflación preliminar de agosto de los países de la zona euro y en los datos de empleo y precios clave en Estados Unidos de ese mes.

Empleo en EEUU

Los responsables políticos analizarán el informe de nóminas no agrícolas de agosto, que se publicará el viernes. Los economistas estiman que EE.UU. habría añadido 170,000 puestos de trabajo durante el mes, por debajo de los 187,000 de julio, mientras que la tasa de desempleo se mantendría sin cambios en el 3.5%. Este dato podría indicar que las subidas de tasas de la Reserva Federal están afectando a la demanda de los empresarios, aunque el mercado laboral en general siga siendo tenso.

Precios en EEUU

La Fed tendrá la oportunidad de calibrar la trayectoria de la inflación cuando se publique el jueves su medida preferida de crecimiento de los precios, el índice de gasto en consumo personal. Ese índice es conocido como deflactor PCE, y la Reserva Federal estadounidense lo toma como referencia por encima del IPC para adoptar decisiones de política monetaria.

Más indicadores estadounidenses

El martes en Estados Unidos, se darán a conocer varios datos de vivienda, como el índice de precios, aunque lo más relevante será la publicación de la encuesta JOLTs de ofertas de empleo, correspondiente al pasado mes de julio.

Finalmente, el viernes, se conocerán las lecturas finales de agosto de los índices de gestores de compra del sector de las manufacturas, los PMIs y el ISM estadounidense.

Datos de actividad en China

En Asia, los mercados estarán pendientes de los índices PMI chinos de agosto (el viernes se conocerán los PMI chinos que elabora Caixin).

Datos económicos en Europa

En la Eurozona, entre el miércoles y el jueves se publicarán las lecturas preliminares del IPC de agosto en sus principales economías y en la región en su conjunto.

Durante la jornada del jueves, el BCE hará públicas las actas de su última reunión, que podría dar pistas sobre las próximas decisiones que pueda adoptar en el mes de septiembre.

En la Eurozona existe menos consenso sobre lo que hará en septiembre el Consejo de Gobierno del BCE con sus tasas oficiales, por lo que la evolución que muestre la inflación en el mes de agosto, especialmente su subyacente, podría ser determinante para la decisión que adopte el banco central de la región. Así, si la inflación se muestra más resistente de lo esperado, el BCE podría volver a subir sus tasas de referencia en 25 puntos básicos, obviando de este modo la debilidad de la economía de la región.