Aumentan las esperanzas de que finalmente se apruebe el levantamiento del techo de la deuda estadounidense, lo que debería propiciar un alza de Wall Street. Turquía se enfrenta a una mayor incertidumbre política, mientras que los inversores estadounidenses esperan varias comparecencias de la Fed a lo largo de la semana.

Aquí tenemos las cinco cuestiones principales de las que hay que estar pendientes este lunes, 15 de mayo, en los mercados financieros.

- Esperanza en las negociaciones sobre el techo de deuda

La secretaria del Tesoro, Janet Yellen, ha dicho que la nación podría quedarse sin dinero el 1 de junio a menos que los legisladores eleven el techo de la deuda nacional, lo que podría provocar el primer impago de la deuda de la historia de Estados Unidos.

El fin de semana surgió un atisbo de optimismo en torno a la posibilidad de llegar a un acuerdo para elevar el techo de la deuda estadounidense, después de que el presidente Joe Biden dijera que las conversaciones con el Congreso seguían adelante.

Los republicanos insisten en drásticos recortes del gasto a cambio de elevar el techo de la deuda, mientras que los demócratas insisten en que el techo de la deuda no es un vehículo adecuado para realizar cambios presupuestarios.

El Fondo Monetario Internacional ha advertido de que un impago de Estados Unidos tendría “repercusiones muy graves” para la economía estadounidense, así como para la economía mundial, incluida una probable subida de los tipos de interés.

- La lira turca, bajo presión ante la incertidumbre política

La segunda vuelta de las elecciones presidenciales turcas se celebrará a finales de este mes, lo que probablemente se traducirá en una mayor volatilidad de la lira, después de que ni el presidente Tayyip Erdogan ni su rival de la oposición Kemal Kilicdaroglu superaran el umbral del 50% necesario para evitar una segunda vuelta en la votación del domingo.

La moneda turca lleva bajo presión desde que Erdogan autorizara una serie de políticas poco ortodoxas a partir de 2018, incluyendo recortes de los tipos de interés a pesar de los niveles récord de inflación y controles cambiarios.

- Los portavoces de la Fed dan emoción a la semana

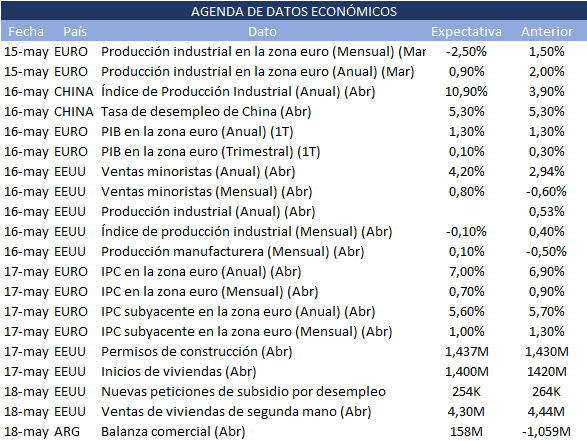

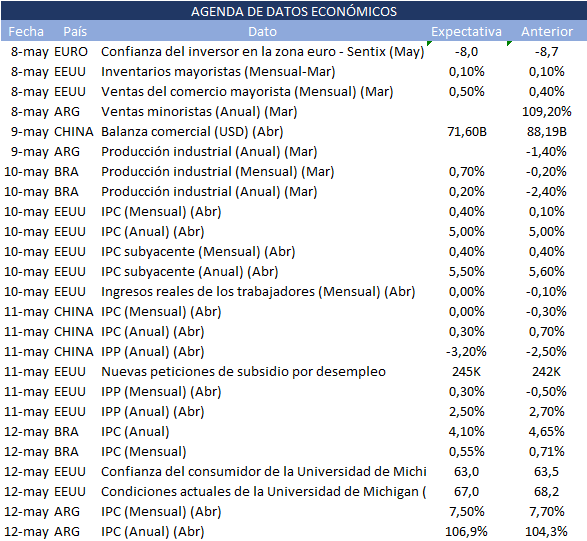

El principal informe que se publica este lunes es el del índice manufacturero de Empire State de Nueva York, pero la semana incluye también los datos de abril de ventas minoristas y producción industrial.

El vicepresidente de Supervisión de la Reserva Federal, Michael Barr, comparecerá ante el Congreso para hablar de las recientes tensiones del sector bancario a finales de esta semana, mientras que el presidente de la Reserva Federal, Jerome Powell, y el expresidente de la Reserva Federal, Ben Bernanke, participarán en una mesa redonda sobre política monetaria en Washington el viernes.

Otros funcionarios de la Fed que comparecen durante la semana son el presidente de la Fed de Nueva York John Williams, la gobernadora de la Fed de Cleveland Loretta Mester, el presidente de la Fed de Minneapolis Neel Kashkari y los gobernadores Philip Jefferson y Michelle Bowman.

- Consolidación del sector del oro

Parece probable que el sector del oro experimente una importante consolidación este año, después de que la minera australiana Newcrest Mining dijera este lunes que respaldaría la oferta de adquisición de Newmont.

La operación sigue sujeta a la aprobación de los accionistas de ambas empresas y a otros obstáculos regulatorios pero, con algo menos de 18.000 millones de dólares, sería la tercera mayor operación en la que participe una empresa australiana y la tercera a nivel mundial en 2023, según datos de Refinitiv.

La operación convertiría a Newmont en el mayor productor estadounidense de oro y cobre por capitalización de mercado, elevando su producción de oro a casi el doble de su rival más cercano, Barrick Gold (NYSE:GOLD).

- Datos de la eurozona

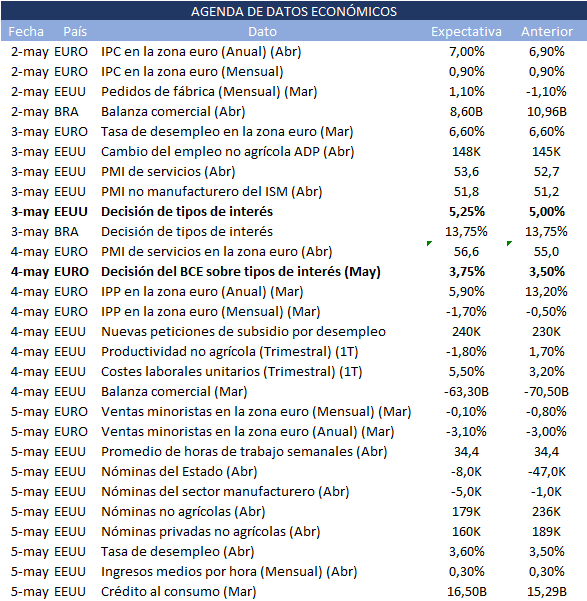

La eurozona publicará el martes datos revisados del PIB del primer trimestre, y los economistas esperan que la economía del bloque haya crecido sólo un 0,1% entre enero y marzo. Algunos economistas afirman que el estancamiento ha continuado y podría desembocar en una recesión este mismo año.