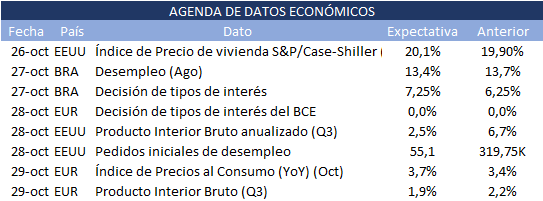

En los mercados internacionales, la atención esta semana seguirá puesta en los balances del tercer trimestre, ya que en los próximos días se conocerán los resultados de Facebook, Alphabet, Amazon, AMD, Boing, Exxon, Google y Microsoft, entre otras. En tanto, el jueves 28 se publica el PBI estadounidense correspondiente al tercer trimestre.

Por otro lado, en el Viejo Continente habrá novedades sobre cómo avanzan los precios en la Zona Euro y reunión sobre tasas del Banco Central Europeo.

En Brasil, se conocerá la tasa de desempleo. También durante la semana, los directivos del Banco Central comunicarán su decisión sobre la tasa de interés para el próximo mes

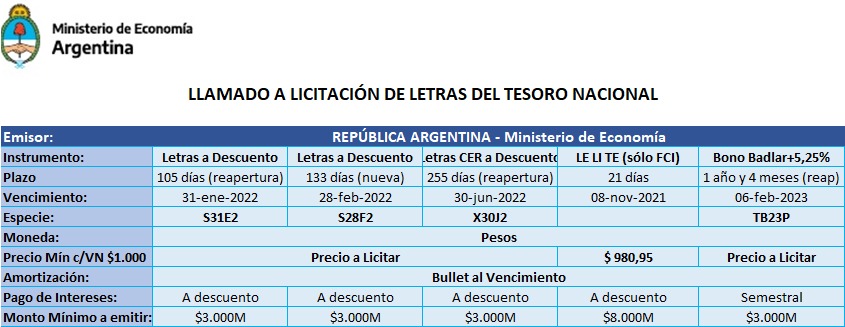

En nuestro país, esta semana el Gobierno buscará encaminar el cierre del programa financiero de 2021 con la última licitación en pesos de octubre. Se tratará de una subasta clave, ya que el 29 de octubre vencen más de $ 264 mil millones. Por este motivo, se espera que para el miércoles el Ministerio de Economía ofrezca una canasta seductora de instrumentos para captar el exceso de circulante que está presionando a la inflación.