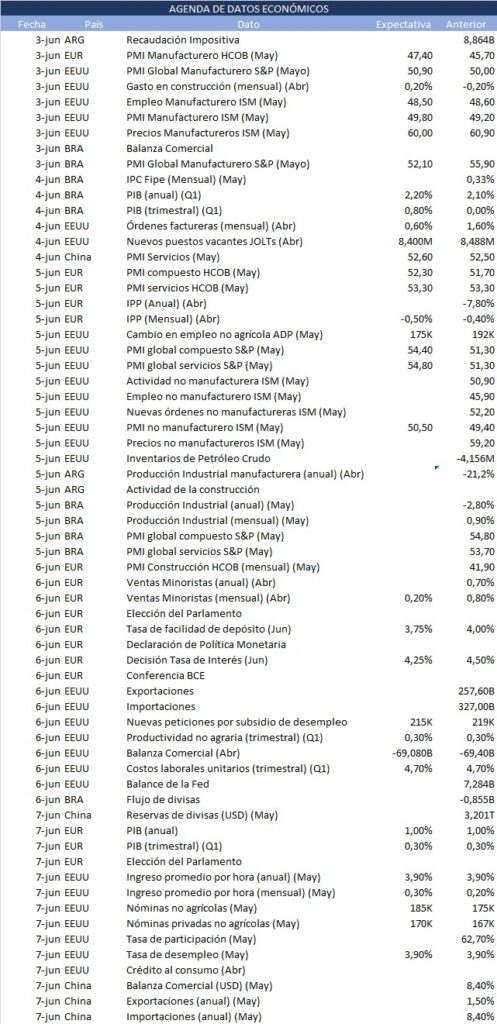

Esta semana (del 3/6 al 7/5) se conocerán datos claves principalmente de Europa y PMI de Estados Unidos, donde el foco está en la posible recuperación de la manufactura y los servicios. Por otro lado, se reúne en Banco Central Europeo y habrá decisión de tasa. Finalmente en Mayo llegó a su fin la temporada de resultados del 1Q24 con el S&P500 subiendo cerca de 4% gracias a las subas que se dieron en el sector tecnológico debido al reporte de resultados Nvidia (NVDA), que superó totalmente las expectativas.

Esto es lo que hay que saber para empezar la semana

1. Mercado laboral en EEUU

El informe de empleo en el país norteamericano es quizás el más esperado por los mercados. Se expecta la misma tasa de desempleo que se vió en el mes de abril, 3,9%; aunque con mayor presión sobre los salarios; la evolución de los mismos es importante porque refleja el poder de compra de los consumidores, dato relevante especialmente luego de confirmar la desaceleración del consumo en el mes de abril.

El índice JOLTs predice una disminución de los nuevos puestos vacantes en mayo en relación a los de abril: 8,400M versus 8,488M. Se espera observar un aumento de los ingresos medios por hora mensual del 0,20% al 0,30%.

2. Nominas no agricolas EEUU

Antes de conocer el dato de las nóminas no agrícolas que se publicará el viernes, el miércoles el Informe Nacional de Empleo (ADP) – que indica una medida de variación mensual sin incluir datos de la industria agrícola privada de empleo – nos brindará una predicción. Con respecto al ADP, se pronostica un cambio negativo en relación al mes pasado: 175K para mayo contra 192K en abril. En cuanto a las nóminas no agrícolas, por ahora la estimación es de 185K para mayo versus 175K en abril.

La eficiencia laboral al producir bienes y servicios viene desacelerando en los últimos meses, ello se ve reflejado en el índice de productividad no agrícola del primer trimestre, para el cual se pronostica 0,3%.

El informe de nóminas no agrícolas de mayo en Estados Unidos, es crucial antes de la reunión de la Reserva Federal, muestra moderación en el mercado laboral.

3. Datos ISM en EEUU

El ISM (Institute of Supply Management) publicará esta semana algunos indicadores relevantes sobre la actividad empresarial el día miércoles; junto con los datos del PMI de S&P.

Para el PMI Global de servicios S&P se pronostica para mayo 54.8 puntos respecto a 51.3 puntos del mes de abril, indicando una clara mejora del índice. Para el PMI global compuesto S&P también se prevé que refleje una mejora: 54.4 versus 51.3 puntos.

En cuanto a los índices que publicará el ISM, por un lado se pronostica para el empleo manufacturero de mayo 48.50 puntos en relación a los 48.60 puntos de abril. Para el PMI manufacturero del ISM se prevé una leve mejora de 49.80 respecto a los 49.20 puntos de abril.

Por otro lado, respecto al PMI no manufacturero, la expectativa es 50.5 puntos versus 49.4 puntos de abril. También se publicarán el índice de precios no manufactureros, la actividad empresarial no manufacturera, el empleo no manufacturero y las nuevas órdenes no manufactureras (en abril se observaron 59.2, 50.9, 45.9; 52.2 respectivamente). Estos datos son claves puesto que los sectores de manufactura y servicios se han enfriado en los últimos meses, una mejora de estos indicadores puede reflejar una posible recuperación.

4. Decisión de tasas en la Eurozona

Hay cierto optimismo (certeza incluso para algunos funcionarios) de que este miércoles inicia una fase de normalización de la política monetaria recortando la tasa de 4,5% a 4,25%. Aunque ello no es seguro, especialmente después de conocer las cifras más recientes de inflación.

Un detalle importante es que el BCE no puede dejar de considerar la política que lleve a cabo la Fed; ya que muchas veces el primero siguió a la segunda por el hecho de que un alto diferencial de tasas sería nocivo para el euro. De ahí surge un nuevo trade-off: bajar las tasas demasiado podría ampliar la brecha con la tasa de la Fed y poner en riesgo al euro o mantener las tasas altas y entrar en una recesión interna.

Es por eso que de haber un recorte, hay que estar atentos a qué se decide en la reunión de julio; ya que se espera cautela de parte de los funcionarios. Lo sabremos con claridad luego de la Conferencia que dará el BCE este jueves y el discurso que dará la presidenta Christine Lagarde. Además, esta semana se desarrollarán las elecciones del Parlamento Europeo.

5. Ley Bases y Paquete Fiscal

Tras una jornada larga de arduas negociaciones el Gobierno consiguió el dictamen para que comience a tratarse la Ley en la Cámara de Senadores. Se espera que tanto la Ley como el paquete fiscal sean tratados en el recinto el 10 de junio, con la esperanza de obtener la aprobación definitiva en julio. Dadas las modificaciones acordadas, se deberá volver a pasar por la Cámara de Diputados. Este logro ha sido positivamente reconocido por el mercado: la performance de los activos locales mejoró, subieron las acciones y disminuyó el riesgo país.

La Ley de Bases no solamente refleja uno de los primeros pasos para la reforma económica que busca La Libertad Avanza, sino también una señal de gobernabilidad para el oficialismo.

Esta semana las miradas estarán puestas en la recaudación tributaria que se publicará el viernes, además de las primeras estimaciones de inflación e indicadores de actividad.