Esta semana (del 29/1 al 2/2) será una semana muy movida en cuanto a calendario económico entre publicaciones macro y anuncios importantes de política económica como la tan esperada decisión de tasas de la Reserva Federal. Tras una semana de aumentos en el S&P 500 y un corte en la continua caída que venía sufriendo la renta fija americana en las semanas anteriores, esto es lo que hay que saber para arrancar la semana.

1. Inflación de la Eurozona

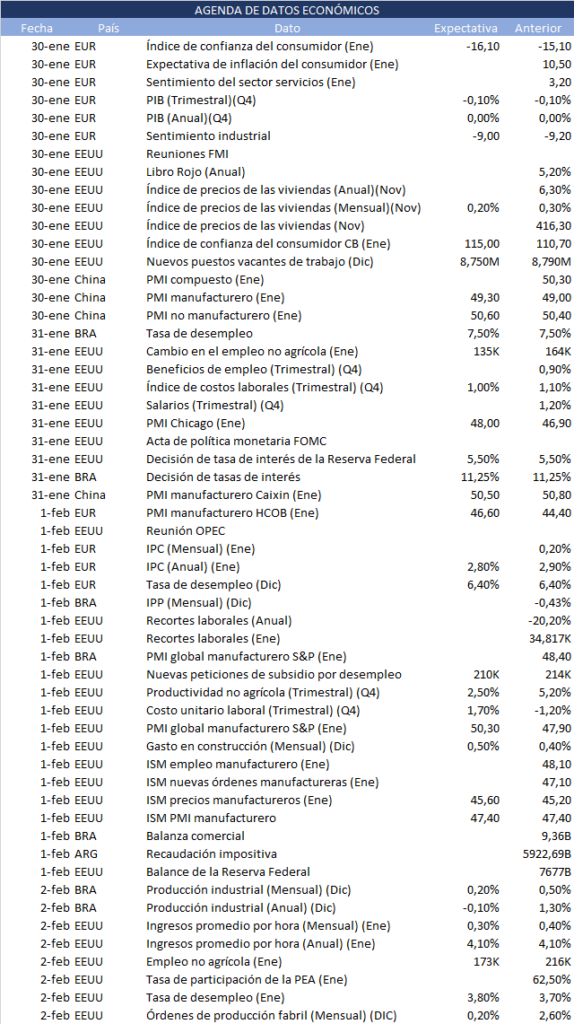

El jueves 1 de febrero se conocerá el dato mensual del IPC en la Unión Europea tras una semana de reuniones del Banco Central Europeo donde se habrían tratado los potenciales recortes esperados este año. A pesar de los cinco recortes programados para el año permanece la advertencia de Lagarde acerca de las apuestas del mercado sobre los recortes que ponen trabas al alcance de los objetivos de la inflación del BCE. Esta semana se publican la variación mensual y anual cuyos últimos datos registrados son del 0,20% y 2,90%; y la estimación para la variación YoY del mes de enero es de un 2,80%.

2. Datos laborales de EEUU

Esta semana en distintos días se anunciarán varios datos del mercado laboral en Estados Unidos, siendo los principales la tasa de desempleo de enero y las nóminas de empleo no agrícola, ambas serán conocidas el viernes 2 de febrero.

La tasa de desempleo se espera que se mantenga cerca del último registro del 3,7%, mientras que las nóminas tienen expectativas de haber aumentado en 173.000 frente al incremento de 216.000 del último antecedente registrado.

3. Decisión de tasa de la Fed

El suceso clave de esta semana es el primer anuncio del año de la Fed acerca de la tasa de interés. La semana pasada se publicó la inflación del índice PCE que viene registrando niveles ligeramente inferiores al IPC por diferencias en algunas ponderaciones, que acercan a los niveles de inflación al objetivo. Se espera a su vez que el IPC se desacelere aún más por las expectativas de desaceleración de los precios de la vivienda los próximos meses.

La Fed ha cumplido el objetivo de pleno empleo pero no aún el de la inflación, que aún no se redujo al 2% objetivo. Las expectativas del mercado llevan a pricear una baja agresiva de tasas por lo dicho sobre las viviendas; pero no detectan el riesgo de un recalentamiento del mercado laboral que pueda volver a poner presiones inflacionarias que podría generar tal recorte.

4. Presentación de balances

Esta semana también continúan las presentaciones de resultados de varias empresas tecnológicas importantes como Microsoft (NASDAQ:MSFT), Amazon(NASDAQ:AMZN) y Apple (NASDAQ:AAPL) como principales focos de atención. También presentan resultados Alphabet (NASDAQ:GOOGL), Meta (NASDAQ:META), Exxon Mobile (NYSE:XOM), entre otras.

Si bien tuvo una muy ligera caída el viernes, el S&P 500 sigue firme tras una semana positiva. Microsoft, que presenta resultados el martes, trae en 2024 un aumento en su valor de mercado que ya alcanzó el 7% superando a Apple (que no lleva un gran año este 2024 por la preocupación de la demanda de iPhones en China) y compitiendo con Nvidia (NASDAQ:NVDA) que también trae consigo grandes ganancias. Apple presentará balances el jueves 1 de febrero.

5. Tratamiento de la Ley Ómnibus

La semana pasada tras arduas negociaciones con los sectores más dialoguistas de la oposición, se consiguió firmar el dictamen para tratar en el Congreso la Ley Ómnibus. Desde el oficialismo el objetivo era tratarla el jueves 25 de enero en la Cámara Baja, pero las negociaciones se mantuvieron y continuará el diálogo durante esta semana.

El proyecto tuvo varias transformaciones; como por ejemplo la eliminación del capítulo fiscal del paquete, eliminar algunas privatizaciones y reducir a otras a parciales para conseguir el apoyo de los legisladores de bloques dialoguistas para alcanzar la mayoría necesaria para aprobar la Ley. La polémica que hay que seguir con atención es la de las facultades que la misma delega al Poder Ejecutivo, que exige revisión incluso por parte de miembros del PRO.

Si bien aún hay posibilidades de continuar el rumbo hacia el equilibrio fiscal que no requieren de aprobación del Congreso, es cierto que la eliminación del capítulo fiscal alertó a los inversores en un contexto en el que la Argentina venía dando señales positivas por lo acordado con el FMI y el cumplimiento con bonistas las semanas anteriores. Es clave en los mercados el anuncio de un nuevo paquete fiscal para reducir esa incertidumbre en el mercado.