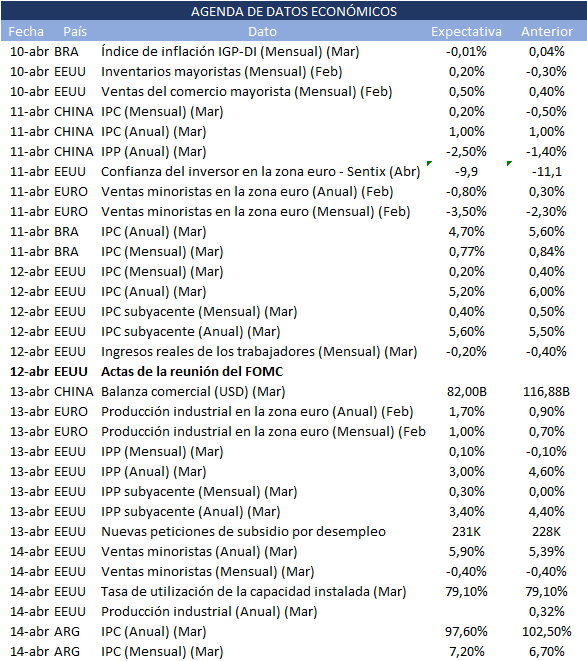

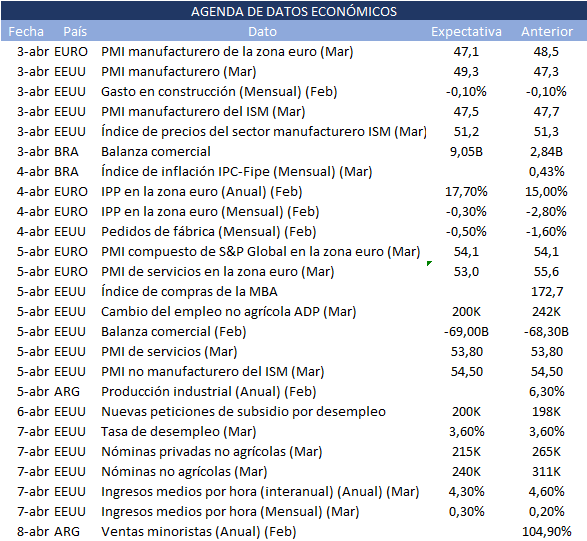

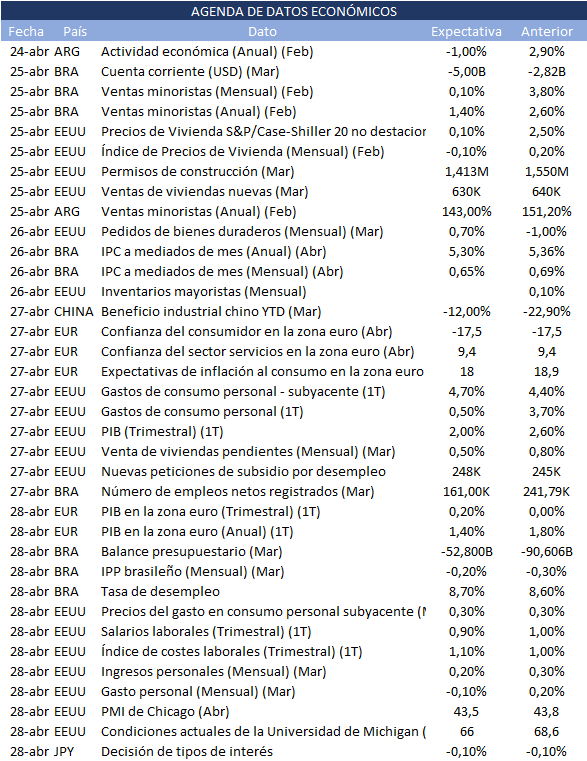

Esta semana (24/4 al 28/4) los inversores seguirán de cerca los datos de Estados Unidos que permitirían anticipar la futura trayectoria de los tipos de interés, mientras que los resultados de las empresas de gran capitalización pondrán a prueba el repunte de este año de los valores tecnológicos. Los resultados de los bancos europeos mostrarán el impacto de la crisis bancaria del mes pasado y los datos de la eurozona informarán sobre la toma de decisiones del BCE.

1. Datos de Estados Unidos

Los inversores intentan averiguar si la Reserva Federal seguirá subiendo los tipos para luchar contra la inflación, por ello seguirán de cerca los datos de la economía que se publicarán esta semana.

Las cifras del jueves del PIB trimestral, junto con la medida de inflación favorita de la Reserva Federal, el índice de precios PCE subyacente y el índice de costes laborales, ambos previstos para el viernes, concentran la atención.

Se espera que los datos del PIB apunten a un crecimiento sólido, manteniéndose fuerte el gasto de los consumidores. Aunque se espera una caída del índice de precios PCE, se prevé que la cifra subyacente siga siendo elevada. También se espera que el índice de costes laborales suba, en consonancia con la persistente inflación.

El calendario económico también incluye los informes de confianza de los consumidores, pedidos de bienes duraderos, venta de vivienda nueva y vivienda construida y solicitudes iniciales de subsidio por desempleo, expectativas de inflación y actividad manufacturera regional.

2. Resultados de las empresas de gran capitalización

Esta semana se publican los resultados de algunas de las principales empresas tecnológicas, en lo que será una prueba clave para los mercados, mientras los inversores siguen pendientes de si se justifican las fuertes ganancias del sector tecnológico en lo que va de año.

Tres de las cuatro mayores empresas estadounidenses por valor de mercado —Microsoft, la sociedad matriz de Google, Alphabet (NASDAQ:GOOGL), y Amazon— presentan sus resultados, Microsoft (NASDAQ:MSFT) y Alphabet el martes y Amazon (NASDAQ:AMZN) el jueves. Meta Platforms, sociedad matriz de Facebook (NASDAQ:META), publicará su informe el miércoles.

3. Resultados de los bancos europeos

Algunos bancos europeos de renombre presentarán sus resultados la semana que viene, entre ellos UBS, Deutsche Bank, Santander y Barclays.

Los resultados llegarán después de un primer trimestre muy turbulento para los bancos, tras el colapso de dos prestamistas regionales estadounidenses el mes pasado y la drástica desaparición de Credit Suisse y su apresurada absorción por su rival UBS.

Credit Suisse ha adelantado la publicación de sus resultados al lunes, un día antes de que UBS publique sus resultados del primer trimestre.

4. PIB de la Zona Euro

La eurozona publicará el viernes los datos preliminares del PIB del primer trimestre. Los últimos datos económicos indican que, aunque la economía del bloque sigue resistiendo, la inflación persiste a pesar del ajuste de la política monetaria.

El buen comportamiento del sector servicios, dominante en la zona euro, podría significar que las presiones salariales siguen siendo elevadas, lo que obstaculizaría los esfuerzos del Banco Central Europeo por devolver la inflación a su objetivo del 2%.

Todo apunta a que el BCE subirá los tipos de interés por séptima vez consecutiva en su próxima reunión de mayo, y la mayoría de los analistas esperan una subida de 25 puntos básicos, aunque no se descarta un incremento mayor.

5. El nuevo gobernador del Banco de Japón toma las riendas

El nuevo gobernador del Banco de Japón, Kazuo Ueda, presidirá su primera reunión de política monetaria el viernes y, aunque los analistas no esperan ningún cambio en la política monetaria ultrarrelajada del banco central, están alerta ante cualquier posible sorpresa.

La inflación japonesa está superando las estimaciones, pero las declaraciones de Ueda estas últimas semanas indican que cree que los estímulos siguen siendo adecuados por ahora.

Ingresá a nuestra web

Ingresá a nuestra web