El S&P500 cerró en rojo hoy, luego de que Amazon reportara una disminución en el crecimiento en ecommerce y cayera 7,60%. De todos modos, el índice cerró positivo por sexto mes consecutivo, la suba más larga desde 2018. La tasa a 10 años cayó hasta 1,22%, el USD se apreció 0,30%, mientras que cayeron todas las otras monedas. Fue llamativa la caída del Sol Peruano y el Real Brasilero. Este último se depreció 2,40% hoy. Podría deberse a flujos puntuales de fin de mes, pero hay que estar atento por sus implicancias para nuestra moneda local.

Recordemos que el peso viene frenado con una suba de 10%/15% anual, lo que se facilitó por una apreciación de la moneda de Brasil (nuestro principal socio comercial), cuya moneda viene cayendo desde 5,80 en marzo hasta niveles de 5 hoy. Julio fue un mes negativo para el Real. La otra variable a considerar es el saldo de USD del BCRA. Luego de una larga racha de compras netas por parte de la entidad, las últimas 4 ruedas tuvo que vender dólares, siendo hoy el peor día con un saldo negativo de USD 100 millones.

La curva CER estuvo floja hoy con caídas de paridades, mayores volúmenes operados en la parte corta de la curva. Hubo flujo en Bolis (DL), seguimos viendo demanda de corporativos DL luego de que haya habido suscripciones netas en fondos de cobertura ayer por $2.151 millones. Es el mayor monto desde febrero según consultoras privadas. Si bien hubo un poco menos, hubo mucho volumen operado en AL30 y GD30, lo que llevó el MEP desde 170 hasta 168.

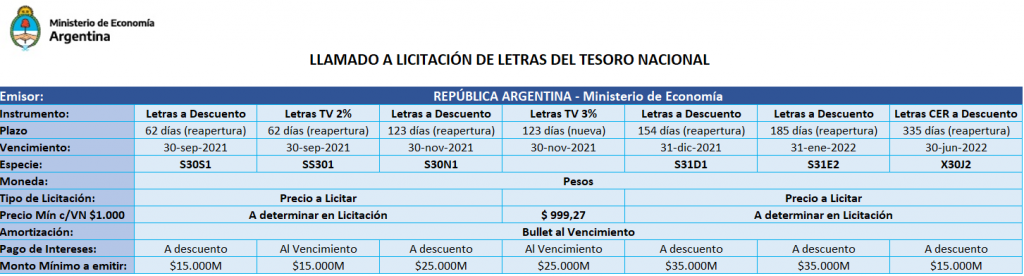

La semana que viene se licita lecer, boncer, bonos dolar linked (como esperábamos) y bonos Badlar. . Nos sorprendió la emisión de Badlar, pero posiblemente se deba a demanda ante el vencimiento del TB21.

Ingresá a nuestra web

Ingresá a nuestra web