El equity cayó por cuarto día consecutivo, cerrando la peor semana para el S&P500 desde febrero, luego del sorpresivo tono hawkish de la Fed. Los commodities cayeron en la semana y el USD tocó un máximo de dos meses. La tasa a 10 años vuelve a caer hasta 1,44%.

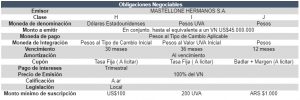

El FMI advirtió que no ven que el acuerdo con Argentina se cierre este año y probablemente se postergue para 2022. Las erogaciones de este año probablemente se paguen con lo que se espera que Argentina reciba en concepto de DEGs. La deuda soberana HD achicó un poco hoy, en pesos seguimos viendo demanda de CER corto, TX21, TX22, TX24. Estuvo más castigado la parte media y larga. Luego del print de inflación empezamos a notar demanda por instrumentos Badlar. Si la inflación cae, alguno podrá empezar a rotar cartera, aunque podría ser riesgoso si la tasa empezara a caer producto de la misma desaceleración inflacionaria. Cayó el equity argentino. El MEP arrancó tomador para ir desinflándose con el correr del día, cerrando en niveles 160. El cable se movió en forma similar, cerrando en niveles 163. La presión provino por las caídas en los precios internacionales de la soja, pero luego de observarse intervención por parte del BCRA, cerró menos presionado.

Isaac Fainstein, Institutional Sales & Trading

Constanza Carcur, Operations Head

Agustin Capra, Corporate Sales

Micaela Biole, Operations

Para más información:

Ingresá a nuestra web www.petrini.com.ar.

Comunicate por teléfono: +54 (351) 423-0048 o por email en info@petrini.com.ar

O coordiná por privado una reunión en nuestra oficinas comerciales: 25 de Mayo 267 – Piso 3 – Córdoba, Argentina.

Ingresá a nuestra web

Ingresá a nuestra web