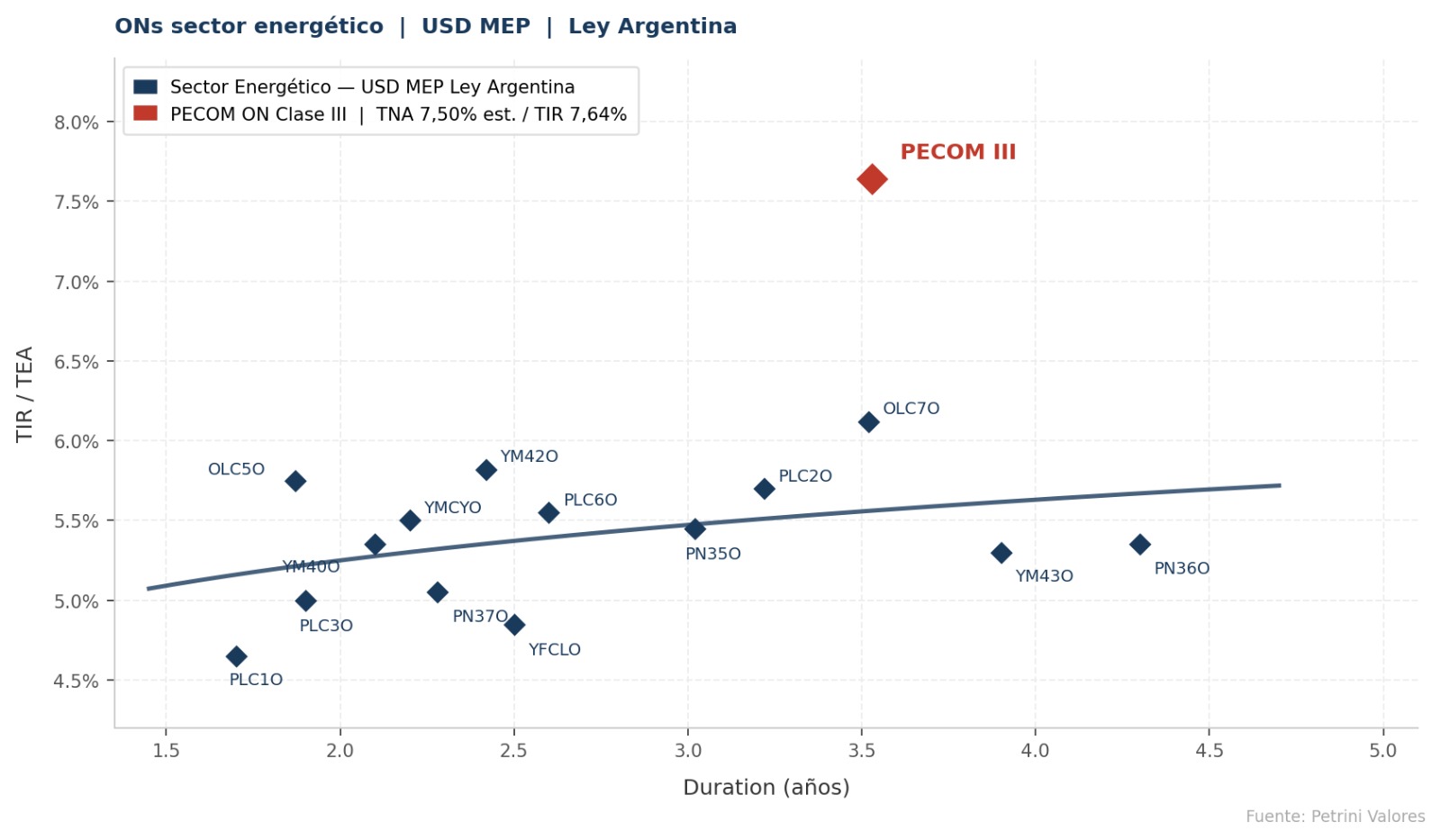

El día jueves 7 de mayo de 2026, PECOM Servicios Energía S.A.U. licitará Obligaciones Negociables Clase III (en adelante, “PECOM III”), Ley Argentina, denominadas en dólar MEP, bullet, con cupón de interés fijo semestral vencido (tasa estimada: 7,50% TNA — TIR 7,64%) y un plazo de 48 meses (vencimiento 11 de mayo de 2030). El monto de emisión es de hasta USD VN 50.000.000, ampliable hasta USD 300.000.000.

PECOM Servicios Energía S.A.U. es la plataforma de energía del Grupo Pérez Companc, conglomerado familiar con más de 70 años de trayectoria cuyos pilares son alimentos —Molinos Río de la Plata (~USD 380 MM de market cap)—, agronegocios —Molinos Agro (~USD 885 MM)— y energía. Dentro de este último, PECOM estructura sus operaciones en tres líneas de negocio: Servicios y Soluciones Integrales —O&M, química y artificial lift— (59% de ventas 2025); Ingeniería y Construcciones —proyectos EPC en oil & gas, minería y energía eléctrica— (19%); y Producción de Hidrocarburos —upstream— (22%).

En 2024, PECOM reingresó al upstream adquiriendo a YPF los clusters Campamento Central–Cañadón Perdido y El Trébol–Escalante (Cuenca del Golfo San Jorge, Chubut). En febrero de 2026 consolidó su posicionamiento con la adquisición del 51% de Manantiales Behr —el segundo mayor campo convencional del país, ~25.500 bbl/d— por USD 410 MM, en consorcio con San Benito Upstream (49%). PECOM se posiciona como 5° productor de petróleo de Argentina, con producción proyectada de ~34.000 bbl/d en 2026. A un Brent por encima de USD 100/bbl, la compañía opera con un margen de más del doble sobre su breakeven promedio de ~USD 47/bbl, lo que sustenta la generación de caja proyectada.

Las proyecciones para 2026 contemplan ventas de USD 847 MM (×1,5), EBITDA de USD 159 MM y FCF de USD −9 MM —prácticamente neutro, estimando que será el último año con FCF negativo—. La deuda de ~USD 422 MM implica Deuda/EBITDA de 2,7x en 2026, con desapalancamiento acelerado hacia 1,7x (2027), 0,8x (2028) y cero en 2030, impulsado por el crecimiento del EBITDA hacia USD 288 MM. Las proyecciones no incluyen el aporte irrevocable de hasta USD 150 MM comprometidos por el accionista (USD 101 MM ya integrados). FIX SCR subió la calificación a AA(arg) con perspectiva estable —desde AA−(arg)—, reflejando la mejora estructural del perfil crediticio.

Consideraciones: La ON Clase III de PECOM ofrece un pick-up de ~200 bps sobre la curva del sector energético en USD MEP para igual duration. A una tasa estimada de 7,50% TNA (TIR 7,64%), el instrumento permite devengar tasa en dólares evitando el costo del canje (~3,8% en niveles actuales). Los flujos están respaldados por activos productores en dólares con breakeven (~USD 47/bbl) muy por debajo del precio actual del Brent (>USD 100/bbl). La incorporación de Manantiales Behr y el aporte accionario irrevocable mejoran estructuralmente el perfil crediticio, con un desapalancamiento proyectado hacia cero en 2030.

La presente publicación ha sido elaborada por Petrini Valores S.A. con fines exclusivamente informativos. Su contenido no debe interpretarse, en ningún caso, como una recomendación de compra, venta o tenencia de instrumentos financieros, ni como asesoramiento de inversión personalizado. La información incluida se basa en fuentes consideradas confiables, pero no garantizamos su exactitud ni integridad. Toda decisión de inversión debe basarse en el análisis y criterio del inversor, quien asume plena responsabilidad por las consecuencias económicas y legales que se deriven de sus decisiones. Petrini Valores S.A. es un Agente de Liquidación y Compensación Propio inscripto en CNV bajo la matrícula 85.